Une fenêtre de 5 à 10 ans est suffisamment longue pour réaliser de vrais progrès et suffisamment courte pour planifier avec confiance. C’est l’horizon idéal pour des objectifs comme acheter une maison, rembourser des dettes, constituer un fonds d’études ou atteindre une forme d’indépendance financière partielle. Pourtant, la plupart des gens évitent ce « juste milieu » : ils pensent uniquement en mois (« payer les factures, économiser un peu ») ou en décennies lointaines (« la retraite un jour »).

Ce guide explique comment fixer des objectifs qui reposent sur des chiffres concrets, sont ajustés pour la fiscalité au Québec et suffisamment flexibles pour survivre à la vraie vie. Vous apprendrez à définir clairement les résultats, à les traduire en montants à financer, à choisir les bons comptes, à utiliser les avantages fiscaux québécois comme les déductions de FHSA/CELIAPP et les subventions IQEE/QESI, et à mettre en place une routine qui vous garde responsable. Basé sur des plans pour plus de 200 familles d’ici, voici votre feuille de route.

Étape 1. Choisissez des résultats, pas des souhaits

Avant de penser aux chiffres ou aux comptes, il vous faut de la clarté. Une idée vague comme « Je veux économiser plus » n’est pas un objectif — c’est un souhait. Un objectif doit être concret, mesurable et important pour vous.

Commencez avec au maximum trois objectifs principaux pour la prochaine décennie. Au-delà, votre attention se dilue. Des exemples typiques :

- Acheter votre première maison ou la prochaine au Québec

- Rembourser toutes vos dettes de consommation et ramener vos frais de logement à moins de 30 % de votre revenu

- Construire un portefeuille de placements qui couvre 30 à 40 % de vos dépenses mensuelles

- Financer entièrement les études universitaires d’un enfant

- Créer un fonds d’urgence pour votre entreprise équivalant à six mois de dépenses

Chaque objectif doit passer quelques filtres simples :

il a un horizon clair (entre 5 et 10 ans), un montant réaliste en dollars, une source de financement identifiée et une couche de protection (assurance, coussin de liquidités, etc.).

Écrits de cette façon, vos objectifs cessent d’être de bonnes intentions pour devenir de vraies cibles autour desquelles on peut bâtir un plan.

Ce que je peux faire pour vous : je vous aide à clarifier et prioriser vos 3 objectifs principaux lors d’un audit rapide.

Étape 2. Traduisez vos objectifs en chiffres que vous pouvez réellement financer

Chaque rêve financier réussit ou échoue dans les mathématiques. Une fois que vous savez ce que vous voulez, il faut calculer combien, pendant combien de temps, et à partir d’où.

Exemple : acompte pour l’achat d’une maison

Supposons que vous prévoyez acheter une propriété de 550 000 $ (environ le prix moyen d’un condo à Montréal en 2025) d’ici sept ans. Vous aurez probablement besoin de 15 % pour l’acompte, plus 3 à 4 % pour les frais de clôture et de déménagement, soit environ 103 000 $ au total.

Pour atteindre ce montant en trois ans avec un rendement annuel moyen de 6 à 7 %, vous devrez épargner environ 1 150 $ par mois.

Vous commenceriez par le FHSA / CELIAPP (cotisations déductibles et retraits non imposables), utiliseriez ensuite le Régime d’accession à la propriété (RAP) via le REER pour compléter, puis le CELI pour plus de flexibilité.

Exemple de retraite « niveau un »

Si vous dépensez aujourd’hui 3 500 $ par mois, votre objectif pourrait être que 35 % de ce montant proviennent de revenus de placement — soit environ 1 225 $ par mois. Avec un taux de retrait prudent de 3,5 %, il vous faudrait environ 420 000 $ de capital dans 8 ans.

Pour y arriver à partir de zéro, un portefeuille équilibré avec une croissance annuelle de 8 à 10 % exigerait autour de 3 200 à 3 600 $ d’épargne mensuelle. À ajuster si vous détenez déjà des actifs ou participez à un régime de retraite d’employeur.

Exemple de fonds d’études

Un objectif d’études sur 10 ans pour un enfant demande généralement 25 000 à 35 000 $ en dollars d’aujourd’hui. Avec un Régime enregistré d’épargne-études (REEE), les subventions gouvernementales — jusqu’à 7 200 $ au total — peuvent combler une partie de l’écart. Une cotisation mensuelle de 125 à 200 $ suffit souvent avec une croissance modérée.

Le but n’est pas de mémoriser ces chiffres, mais de comprendre qu’un objectif réaliste commence toujours par un calcul, pas par une émotion.

Ce que je peux faire pour vous : mon outil de flux de trésorerie dimensionne tout cela avec précision en fonction de vos revenus.

Étape 3. Choisissez les bons comptes au Québec (FHSA/CELIAPP, REER, CELI, REEE, REEI)

Le système fiscal façonne chaque plan financier. Les résidents du Québec ont accès à des incitatifs fédéraux et provinciaux; le choix du bon compte peut transformer votre résultat.

- FHSA / CELIAPP (Compte d’épargne pour l’achat d’une première propriété) : Idéal pour les premiers acheteurs. Les cotisations sont déductibles comme un REER, les retraits pour une propriété admissible sont non imposables comme un CELI. Vous pouvez contribuer jusqu’à 8 000 $ par année, pour un maximum à vie de 40 000 $.

- REER (Régime enregistré d’épargne-retraite) : Le meilleur outil pour l’épargne à long terme. Il réduit votre revenu imposable aujourd’hui et permet une croissance à l’abri de l’impôt. Les retraits sont imposés plus tard, idéalement lorsque votre revenu est plus faible. Utilisé avec le RAP pour l’achat d’une maison, le montant retiré doit être remboursé sur 15 ans.

- CELI (Compte d’épargne libre d’impôt, TFSA) : Excellent pour la flexibilité à moyen terme. Les cotisations ne sont pas déductibles, mais tous les gains et retraits sont non imposables. Idéal pour une réserve d’urgence ou des objectifs sur 5 à 10 ans.

- REEE (Régime enregistré d’épargne-études) : Donne droit à des subventions gouvernementales de 20 % (et parfois plus) sur les cotisations annuelles. Un REEE familial permet de partager les subventions entre plusieurs enfants.

- REEI (Régime enregistré d’épargne-invalidité, RDSP) : Si vous ou une personne à charge êtes admissible au crédit d’impôt pour personnes handicapées, ce régime offre parmi les subventions de contrepartie les plus généreuses au pays.

Utiliser ces comptes dans le bon ordre — en commençant par le FHSA/CELIAPP et le REEE pour les objectifs ciblés, puis le REER et le CELI pour la croissance à long terme — vous donne à la fois une grande efficacité fiscale et de la flexibilité.

Ce que je peux faire pour vous : j’aide mes clients à maximiser ensemble les subventions FHSA/CELIAPP + REEE dans une seule structure — réservez un appel pour vérifier votre marge de cotisation.

Limites de comptes 2025-2026 pour des objectifs au Québec

| Objectif (5-10 ans) | Meilleur compte | Limite 2025 | Bonus du Québec |

| Première maison | FHSA / CELIAPP | 8 000 $/an, 40 000 $ à vie | Se combine au RAP/REER (jusqu’à 60 000 $) + avantage de l’abattement fédéral de 16,5 % |

| Retraite / indépendance | REER | 18 % du revenu, max 32 490 $ | Les projections du RRQ augmentent la valeur du report d’impôt |

| Urgence/ coussin | CELI | 7 000 $ de nouvel espace | Croissance non imposable sur l’épargne à intérêt élevé (jusqu’à env. 4,6 %) |

| Études d’un enfant | REEE | Pas de limite officielle de cotisation | SCEE 20 % (max 500 $) + IQEE/QESI 10 % (max 250 $/an, 3 600 $ à vie) |

| Soutien à une personne handicapée | REEI / RDSP | Varie selon le revenu et les cotisations | Subventions pouvant atteindre jusqu’à 3 500 $/an pour les faibles revenus |

Les cotisations bonifiées au RRQ signifient des rentes futures plus élevées. Le bon moment pour cotiser au REER se décide donc en fonction de votre taux marginal (souvent 48–53 % au Québec pour les revenus plus élevés).

Étape 4. Évaluez votre capacité d’épargne mensuelle et fixez des garde-fous

La plupart des plans échouent non pas parce qu’ils sont irréalistes, mais parce qu’ils sont sous-financés. Un taux d’épargne constant est la colonne vertébrale du progrès.

Pour une vie financière équilibrée au Québec :

- Commencez autour de 20 % de votre revenu net si votre emploi et vos revenus sont stables.

- Montez à 25–30 % si vous êtes travailleur autonome ou que vos revenus fluctuent. Constituez d’abord une réserve d’urgence de six mois.

- Si vous avez des dettes à taux élevé, réduisez temporairement l’épargne à 10–15 % et concentrez-vous sur l’élimination des soldes au-dessus de 8–10 % d’intérêt.

Créez ensuite une séquence de financement logique :

- Construire un fonds d’urgence couvrant 3 à 6 mois de dépenses essentielles.

- Aller chercher les subventions REEE si vous avez des enfants.

- Cotiser au FHSA/CELIAPP et au REER pour l’épargne-maison ou les objectifs à long terme.

- Utiliser le CELI pour la flexibilité et les objectifs à moyen terme.

- Une fois ces couches en place, envisager des paiements hypothécaires supplémentaires ou des placements non enregistrés.

Chaque dollar doit avoir un rôle clair. Traitez vos épargnes comme votre loyer : automatiques et non négociables.

Ce que je peux faire pour vous : j’utilise une Matrice de financement prioritaire pour m’assurer que les subventions REEE et les déductions FHSA/CELIAPP sont captées avant que l’excédent n’aille au CELI, afin d’optimiser votre flux de trésorerie.

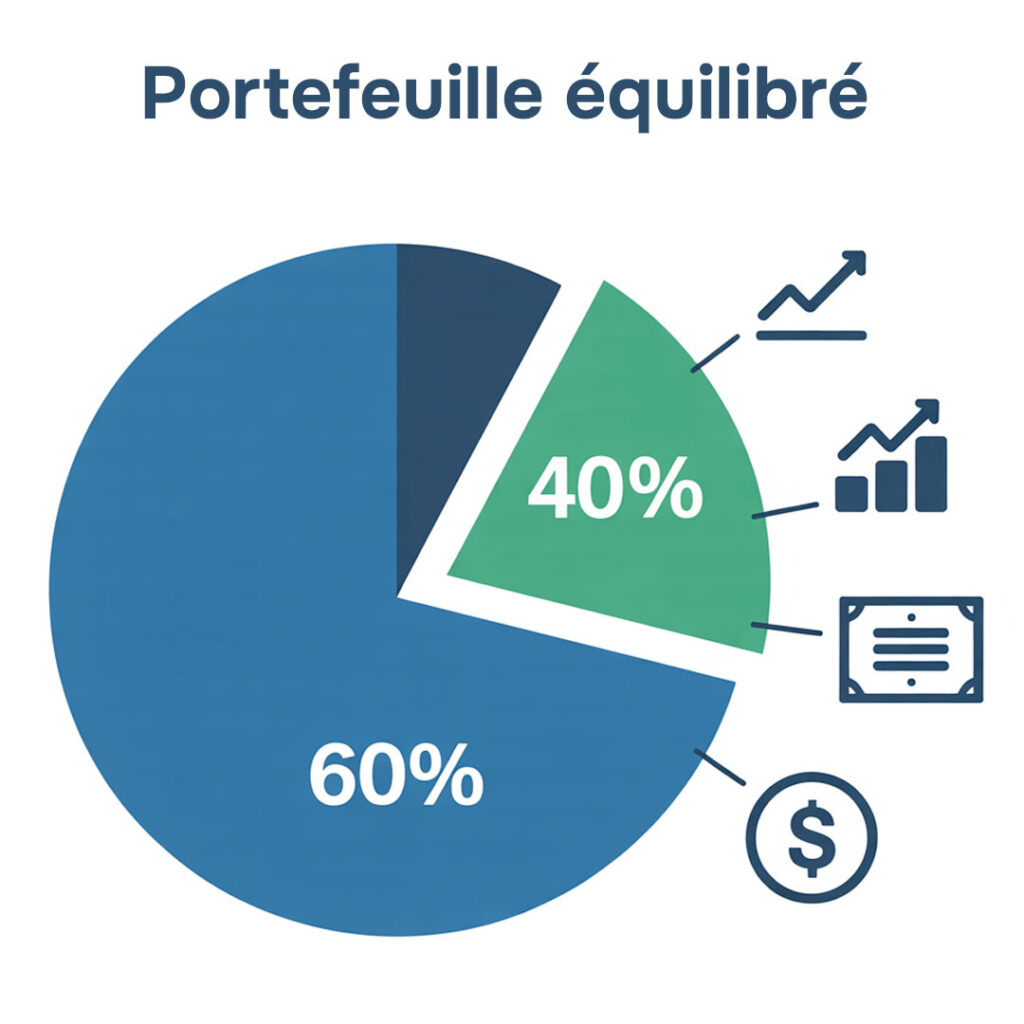

Étape 5. Choisissez un mélange de placements adapté à votre horizon et à votre tolérance au risque

Pour des objectifs à 5–10 ans, vous avez besoin de croissance, mais vous ne pouvez pas vous permettre une forte baisse juste avant le retrait. C’est là que l’allocation d’actifs entre en jeu.

Un portefeuille équilibré (environ 60 % en actions, 40 % en revenu fixe et liquidités) convient à la plupart des objectifs de durée intermédiaire : croissance modérée, volatilité gérable. Ceux qui ont une capacité de risque plus élevée et un horizon plus long peuvent monter à 70–80 % d’actions, mais doivent réduire l’exposition deux à trois ans avant la date de l’objectif.

Utilisez des « seaux » de liquidité :

- L’argent dont vous aurez besoin dans les 1 à 2 prochaines années reste en liquidités ou en obligations à court terme.

- Les années 3 à 7 sont investies dans des FNB ou fonds communs diversifiés qui équilibrent actions et obligations.

- Les actifs de croissance à long terme (actions, fonds d’actions mondiales) servent aux objectifs au-delà de 7 ans.

Évitez de placer votre fonds d’urgence ou votre futur acompte dans des actifs trop volatils. Les marchés finissent par se redresser — mais seulement si vous n’avez pas besoin de cet argent au plus mauvais moment.

Ce que je peux faire pour vous : je peux passer votre répartition de portefeuille dans mon modèle de risque (un audit gratuit permet souvent de réduire la volatilité de 20 à 30 %). Je structure vos « seaux » de liquidité avec des FNB et des fonds ségrégués pour protéger le capital nécessaire dans les 3 prochaines années, tout en visant une croissance de 10 à 12 % sur les actifs à long terme.

Étape 6. Mettez une protection autour de votre plan

Même un excellent plan financier peut dérailler après un choc de santé ou de revenu. La protection ne se résume pas à l’assurance; il s’agit de faire en sorte qu’une mauvaise année ne détruise pas dix bonnes.

- Assurance vie : devrait couvrir vos dettes, remplacer le revenu pour les personnes à charge et sécuriser des objectifs futurs comme les études.

- Assurance invalidité : protège votre capacité de gagner un revenu, souvent votre actif le plus précieux. Au Québec, des programmes publics comme le RRQ offrent une couverture partielle, mais elle est rarement suffisante.

- Assurance maladies graves : verse un montant forfaitaire pouvant couvrir les frais de traitement ou du temps d’arrêt de travail.

- Revue des avantages collectifs : beaucoup de salariés croient être bien couverts par le régime de groupe, mais les plafonds sont souvent bas.

- Préparation légale : maintenez un testament à jour et ayez un mandat de protection (mandat en cas d’inaptitude) préparé par un notaire du Québec.

- Régime québécois d’assurance parentale (RQAP/QPIP) pour les parents : tenez compte des cotisations au RQAP dans la taille de votre couverture d’invalidité — les travailleurs autonomes peuvent déduire une partie importante de ces coûts.

Pensez à l’assurance comme au stabilisateur qui garde votre plan intact pendant les turbulences.

Ce que je peux faire pour vous : je réalise une analyse indépendante de vos besoins en assurance vie, maladies graves et invalidité, en comparant les devis de plus de 15 assureurs pour vous obtenir votre couverture au meilleur tarif possible.

Étape 7. Suivez vos progrès régulièrement

La constance l’emporte toujours sur l’intensité. Réviser votre plan deux fois par année empêche les petits problèmes de se transformer en crise.

- Instantané mensuel : suivez votre revenu net, vos cotisations d’épargne, vos soldes de dettes et la valeur de vos comptes. Cela garde la conscience financière élevée.

- Revue semestrielle : revisitez votre allocation d’actifs, votre marge de cotisation REER/CELI, vos projections de retraite RRQ et votre couverture d’assurance. Ajustez quand vos revenus ou vos dépenses changent.

À l’ère numérique, vous pouvez automatiser une bonne partie de ce suivi avec des applications de budgétisation comme YNAB ou Monarch Money, ou travailler directement avec un planificateur qui met à jour vos projections chaque trimestre.

L’objectif n’est pas la perfection, mais de rester « dans la bonne direction » et de corriger rapidement la trajectoire au besoin.

Ce que je peux faire pour vous : mes clients bénéficient d’un appel de mise à jour programmé deux fois par an, où nous vérifions l’espace de cotisation, rééquilibrons les placements et mettons à jour les projections pour les changements liés au RRQ et à l’IQEE/QESI.

Quand les chiffres ne fonctionnent pas (encore)

Si votre cible d’épargne vous semble impossible, c’est normal — presque tout le monde commence là. Vous pouvez toujours jouer sur quatre leviers :

- Allonger l’horizon. Acheter une maison dans 8 ans plutôt que dans 6 peut réduire les économies mensuelles de 20 à 30 %.

- Ajuster l’objectif. Une maison de 450 000 $ au lieu de 500 000 $ peut rendre le plan réalisable.

- Augmenter les revenus. Même 300 $ de plus par mois peuvent suffire à financer un REEE ou un coussin d’urgence.

- Réduire le gaspillage. Passez en revue vos abonnements, vos primes d’assurance et vos frais bancaires — la plupart des ménages peuvent libérer 100 à 200 $ par mois sans changer réellement leur style de vie.

Vos objectifs financiers sont des documents vivants, pas des contrats rigides. L’essentiel est de maintenir l’élan, même si le rythme change.

Exemple de chronologie et carte des comptes

| Année | Jalon | Concentration de compte | Action de risque | Twist québécois |

| 0-1 | Construire un coussin de 3 à 6 mois | Compte d’épargne à intérêt élevé, CELI | Rester entièrement liquide | Choix du moment pour commencer/retarder la rente RRQ (65+) |

| 1-3 | Commencer l’épargne maison et retraite | FHSA/CELIAPP d’abord, REER ensuite, REEE si enfants | Portefeuille équilibré, rééquilibrage annuel | Demande IQEE/QESI au plus tard en juin |

| 3-5 | Revue à mi-parcours | Ajouter le surplus au CELI, revoir les subventions | Réduire progressivement le risque si la date d’achat est fixée | Vérifier l’impact de l’abattement fédéral |

| 5-7 | Fenêtre d’achat de maison | Retrait FHSA/CELIAPP, RAP via REER, CELI | Déplacer les fonds « maison » vers des actifs à faible volatilité | Prendre en compte le RQAP pour les nouveaux parents |

| 7-10 | Consolidation et croissance | REER + CELI, REEE en continu | Rééquilibrer le portefeuille, revoir la planification successorale | Rendez-vous avec un notaire pour la succession |

Erreurs fréquentes à éviter

- Fixer des objectifs sans échéancier ni montant précis

- Mélanger le coussin d’urgence avec les placements

- Ignorer les limites de cotisation ou surcotiser au REER/CELI

- Utiliser le même compte pour plusieurs objectifs sans lien entre eux

- Garder 100 % en actions à l’approche d’un retrait important

Ces erreurs sont faciles à éviter dès que vous avez une structure et des points de contrôle réguliers.

5 pièges propres au Québec en 2025

- Ignorer des hausses de loyer autour de 5,9 % : bâtissez vos coussins en supposant une augmentation annuelle d’environ 6 %.

- Oublier de demander l’IQEE/QESI : c’est jusqu’à 3 600 $ par enfant à vie qui peut vous échapper.

- Se fier uniquement aux régimes collectifs (le RRQ remplace souvent autour de 50 % du revenu, pas plus).

- Ne pas profiter de l’abattement lié au REER (économie fédérale additionnelle de 16,5 %).

- Négliger le mandat de protection — pourtant essentiel dans la planification successorale au Québec.

FAQs

Comment choisir un taux de rendement réaliste pour la prochaine décennie ?

Bâtissez votre plan sur des hypothèses prudentes. Pour un portefeuille équilibré, utilisez 7 à 8 % de croissance annuelle après frais. Pour le test de résistance, modélisez 3 à 4 %. Si le plan tient toujours avec ces hypothèses plus basses, vous êtes dans une zone de confort.

REER ou CELI pour un objectif à 7 ans ?

Tout dépend de votre revenu. Si vous êtes dans une tranche d’imposition élevée et que vous prévoyez un revenu plus faible plus tard, le REER vous offre des économies d’impôt immédiates. Si vous privilégiez la flexibilité et les retraits non imposables, le CELI est plus sécurisant. Beaucoup de ménages québécois répartissent simplement les cotisations entre les deux.

Puis-je combiner FHSA/CELIAPP et le RAP (REER) ?

Oui, et vous devriez le faire si possible. Les retraits du FHSA/CELIAPP sont non imposables et ne nécessitent aucun remboursement. Les retraits dans le cadre du RAP via le REER sont non imposables au départ, mais doivent être remboursés sur 15 ans. Ensemble, ils élargissent de façon importante votre budget d’achat de propriété.

Quel taux d’épargne viser si je suis travailleur autonome ?

Planifiez autour de 25 à 30 % de votre revenu net. Comme vos revenus peuvent fluctuer, gardez un coussin d’au moins six mois de dépenses. Prévoyez aussi une assurance invalidité et santé en dehors des régimes d’employeur.

À quelle fréquence devrais-je rééquilibrer mes placements ?

Deux fois par an est une bonne cible. Rééquilibrez si une catégorie d’actifs s’éloigne de plus de 5 % de son poids cible ou lorsque vous êtes à moins de deux ans du moment où vous aurez besoin de l’argent.

Comment une inflation de loyer de 5,9 % influence-t-elle mes objectifs ?

Intégrez environ 6 % par an dans vos projections. Par exemple, 3 500 $/mois aujourd’hui deviennent environ 4 700 $ dans 10 ans. J’intègre ce type d’hypothèse dans les plans.

Changements au RRQ en 2025 : quel impact sur mes objectifs de retraite ?

Un maximum des gains admissibles (MGA/YMPE) plus élevé (p. ex. autour de 71 300 $) signifie plus de cotisations, mais aussi des rentes plus fortes. Si vous êtes dans une tranche de 37 % et plus, il devient encore plus important de bien coordonner le moment de vos cotisations REER.

Travailleur autonome au Québec : ajustements du taux d’épargne ?

Visez 25–30 % net, en tenant compte également des cotisations RQAP et RRQ. Dans certains cas, une structure par société par actions peut générer 10 à 15 % d’économies fiscales supplémentaires — à valider avec un fiscaliste.

Comment « l’emplacement des actifs » me fait-il économiser de l’impôt au Québec ?

L’emplacement des actifs consiste à placer les investissements les plus mal traités fiscalement (obligations générant 100 % de revenu d’intérêt imposable, par exemple) dans vos comptes à l’abri de l’impôt (REER/CELI). À l’inverse, les actifs au meilleur traitement (actions générant des gains en capital ou des dividendes déterminés) sont laissés dans des comptes non enregistrés. Au Québec, où les taux marginaux combinés peuvent atteindre plus de 50 %, cette stratégie d’optimisation fiscale peut faire une grande différence sur 5 à 10 ans. J’aide mes clients à modéliser cette approche pour réduire l’« impôt sur la croissance » de leurs placements.

Liste de vérification rapide

- Définissez trois objectifs principaux pour la prochaine décennie.

- Chiffrez-les en dollars d’aujourd’hui et calculez l’épargne mensuelle nécessaire.

- Utilisez FHSA/CELIAPP, REER, CELI et REEE de façon stratégique.

- Ajustez votre mélange de placements à votre horizon et à votre tolérance au risque.

- Protégez votre plan avec les bonnes assurances et les bons documents légaux.

- Suivez vos progrès chaque mois, rééquilibrez vos placements deux fois par année.

Transformez ces étapes en votre feuille de route personnalisée 2025-2035

Ensemble, nous pouvons calculer vos cibles, choisir les bons comptes et bâtir un plan qui grandit avec vous — et non contre vous. En 60 minutes, nous allons passer vos chiffres au peigne fin (maison à 550 000 $? REEE à 30 000 $?) et tester la résistance de votre plan aux hausses de loyers et aux changements du RRQ.

Je consulte en anglais, français, russe et hébreu.

Réservez dès maintenant votre première consultation gratuite.

Avis important

Cet article a pour but d’offrir de l’information générale à des fins éducatives seulement. Il ne remplace pas un conseil financier personnalisé. Les règles de compte, les paliers d’imposition et les plafonds de cotisation peuvent changer, et la valeur des placements peut fluctuer. Avant de prendre une décision financière, validez toujours vos stratégies avec un planificateur financier autorisé et un spécialiste en fiscalité.