La plupart des gens se concentrent sur leur salaire brut, mais prennent des décisions financières en fonction du revenu net. La différence entre ces deux montants est déterminée par la structure particulière d’impôt et de contributions sociales du Québec. Les taux provinciaux sont relativement élevés, mais le Québec offre aussi ses propres crédits, assurances parentales et règles de retraite, qui influencent fortement le salaire net.

Comprendre chaque déduction permet d’estimer plus précisément votre revenu net, d’ajuster vos contributions et d’éviter de mauvaises surprises au moment de produire votre déclaration de revenus.

Ce guide explique comment est calculée une paie au Québec. Il présente la combinaison des tranches d’imposition fédérales et québécoises, les contributions sociales obligatoires, ainsi que l’impact des contributions au REER, au CELIAPP/FHSA et des avantages sociaux de l’employeur sur votre salaire net. Dans ma pratique, j’utilise un logiciel professionnel de fiscalité et de paie (pas un simple calculateur en ligne) pour modéliser votre situation réelle, ligne par ligne.

Étape 1 : Commencer par votre revenu brut

Votre contrat de travail indique votre salaire annuel brut. Les systèmes de paie le convertissent ensuite en montant par période de paie, selon la fréquence : hebdomadaire, aux deux semaines (bihebdomadaire), bimensuelle ou mensuelle.

Exemple :

- Salaire : 70 000 $ CAD par an

- Aux deux semaines : environ 2 692 $ CAD

- Mensuel : environ 5 833 $ CAD

Ces chiffres ne sont que le point de départ. Toutes les retenues d’impôt, contributions sociales et autres déductions sont calculées à partir de ce montant brut avant que vous ne receviez votre salaire net.

Étape 2 : Tranches d’imposition fédérales et québécoises – comprendre leur interaction

Les travailleurs québécois paient à la fois l’impôt sur le revenu fédéral et l’impôt sur le revenu du Québec. Chaque niveau applique son propre barème progressif au même revenu.

Les tranches fédérales passent par différents taux à mesure que le revenu augmente. Les tranches du Québec fonctionnent de la même façon, mais avec des seuils et des taux légèrement différents.

Principes clés :

- Vos premiers dollars de revenu sont imposés au taux le plus bas à chaque niveau.

- Seule la portion de votre revenu au-dessus de chaque seuil est imposée au taux supérieur.

- Passer dans une tranche plus élevée affecte uniquement la tranche marginale de revenu, pas la totalité de votre salaire.

Cette structure est conçue pour que les augmentations de salaire fassent grimper l’impôt total de façon graduelle, et non d’un seul coup.

Tranches d’imposition fédérales et québécoises 2026

| Revenu imposable (2026) | Taux fédéral | Taux québécois | Taux marginal combiné approximatif* |

| 0 $ – 54 345 $ | 14 % | 14 % | ~25,69 % |

| Plus de 54 345 $ – 58 523 $ | 14 % | 19 % | ~30,69 % |

| Plus de 58 523 $ – 108 680 $ | 20,5 % | 19 % | ~36,12 % |

| Plus de 108 680 $ – 117 045 $ | 20,5 % | 24 % | ~41,12 % |

| Plus de 117 045 $ – 132 245 $ | 26 % | 24 % | ~45,71 % |

| Plus de 132 245 $ – 181 440 $ | 26 % | 25,75 % | ~47,46 % |

| Plus de 181 440 $ – 258 482 $ | 29 % | 25,75 % | ~50,21 % |

| Plus de 258 482 $ | 33 % | 25,75 % | ~53,31 % |

* Taux combiné net de l’abattement de 16,5 % du Québec sur l’impôt fédéral.

Données basées sur les plus récents tableaux officiels de l’Agence du revenu du Canada (ARC) et de Revenu Québec pour l’année d’imposition 2026.

Étape 3 : Contributions sociales obligatoires (RRQ, AE et RQAP)

En plus de l’impôt sur le revenu, les employés du Québec contribuent à trois grands programmes :

• Régime de rentes du Québec (RRQ)

Une contribution de retraite prélevée sur les revenus entre l’exemption de base et un maximum annuel. Elle finance vos futures prestations de retraite, d’invalidité et de survivant.

• Assurance-emploi (AE)

Un programme fédéral qui verse un revenu temporaire en cas de chômage. Les salariés québécois paient un taux d’AE légèrement plus bas que dans le reste du Canada, car les prestations parentales sont gérées séparément par le RQAP.

• Régime québécois d’assurance parentale (RQAP)

Un programme provincial qui couvre les prestations de maternité, paternité, parentales et d’adoption. Le RQAP remplace les prestations parentales de l’AE au Québec.

Les trois contributions cessent une fois que vous atteignez le maximum annuel pour l’année. À partir de ce moment-là, votre revenu net augmente, même si votre salaire brut reste le même.

Les taux exacts de la RRQ, de l’AE et du RQAP, ainsi que les maximums annuels, sont mis à jour chaque année par :

• l’Agence du revenu du Canada (pour l’AE),

• Revenu Québec (pour la RRQ),

• le Régime québécois d’assurance parentale (RQAP).

Dans ce guide, nous utilisons les paramètres 2026 actuellement publiés, mais il est toujours recommandé de vérifier les chiffres les plus récents sur les sites officiels.

Étape 4 : Comment les contributions au REER réduisent votre revenu imposable

Les contributions au REER diminuent votre revenu imposable au fédéral et au provincial. Cela en fait l’un des leviers les plus puissants pour réduire l’impôt et optimiser votre paie nette.

Exemple :

- Revenu brut : 70 000 $ CAD

- Contribution REER : 7 000 $ CAD

- Revenu imposable : 63 000 $ CAD

À un taux marginal combiné d’environ 48 % (typique pour des revenus plus élevés autour de 130 000–180 000 $), une contribution de 7 000 $ au REER peut réduire l’impôt d’environ 3 360 $.

Pour un revenu de 70 000 $, les taux marginaux combinés sont plutôt autour de 36 %, donc la même contribution de 7 000 $ permettrait d’économiser environ 2 500 $ d’impôt.

Votre salaire brut ne change pas, mais la paie retient moins d’impôt sur le revenu, parce que le système tient compte du fait qu’une partie de votre revenu est déductible grâce au REER. Cela se fait automatiquement dans un REER collectif (ou si vous soumettez les formulaires appropriés pour réduire les retenues à la source sur vos contributions personnelles).

Cet effet est particulièrement visible au Québec, où même des contributions modestes au REER peuvent modifier sensiblement les retenues d’impôt.

Pour les acheteurs d’une première propriété, les contributions au Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP/FHSA) ont un effet de déduction similaire et peuvent être combinées avec votre stratégie du Régime d’accession à la propriété (RAP/HBP) pour constituer un acompte plus important.

Étape 5 : Avantages de l’employeur et impact sur l’impôt

Les avantages offerts par l’employeur peuvent réduire, augmenter ou simplement modifier votre revenu imposable. Le Québec considère plusieurs avantages courants comme des avantages imposables, ce qui signifie que leur valeur est ajoutée à votre revenu avant le calcul de l’impôt.

Avantages imposables typiques :

- Primes d’assurance santé et dentaire payées par l’employeur (particularité propre à la fiscalité québécoise)

- Stationnement payé par l’employeur

- Utilisation personnelle d’une voiture de société

- Contributions de l’employeur à un REER collectif

- Allocations de logement et de coût de la vie

Ces avantages augmentent votre revenu imposable et peuvent donc réduire votre salaire net malgré leur valeur réelle.

Avantages généralement non imposables ou non directement imposables :

• Contribution de l’employeur à la RRQ et à l’AE

• Part de l’employeur au RQAP

• De nombreux types de formation professionnelle payée par l’employeur

Comprendre si un avantage est imposable ou non aide à expliquer pourquoi votre revenu imposable est parfois plus élevé (ou plus bas) que prévu.

Étape 6 : Calculer votre salaire net final

Votre salaire net est ce qui reste après que toutes les retenues et contributions obligatoires ont été prélevées sur votre salaire brut.

Votre salaire brut est diminué par :

- Impôt sur le revenu fédéral

- Impôt sur le revenu du Québec

- Contributions à la RRQ

- Primes d’AE

- Primes de RQAP

- Contributions au REER ou au régime de pension retenues à la source

- Primes d’assurance (s’il y a lieu)

- Cotisations syndicales ou professionnelles

- Ajustements pour les avantages imposables

Votre employeur verse ces montants aux organismes gouvernementaux concernés. Vous recevez le solde comme revenu net, celui qui sert réellement à payer vos dépenses et à épargner.

Comprendre chaque ligne de votre talon de paie facilite :

- l’évaluation de nouvelles offres d’emploi,

- la planification de votre épargne (REER, CELI, CELIAPP/FHSA),

- et la prévision de vos flux de trésorerie mensuels.

Dans ma pratique, je modélise votre salaire net 2026 avec un logiciel professionnel de paie et d’impôt, et non avec des calculateurs en ligne génériques, afin que vous voyiez un chiffre réaliste pour votre situation complète (crédits, avantages, régime de retraite, etc.).

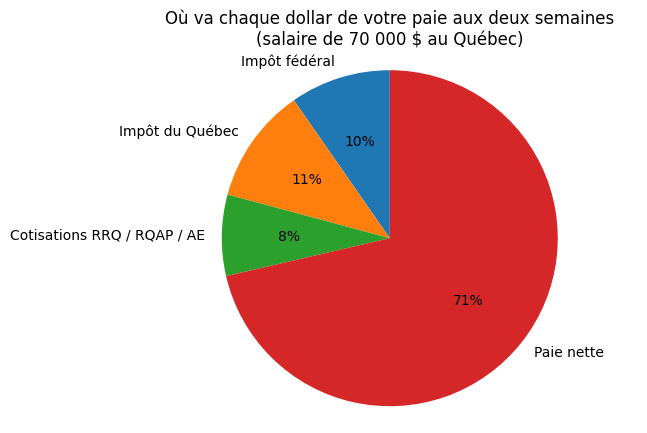

Exemple : un chèque de paie typique au Québec avec un salaire annuel de 70 000 $ en 2026 – combien reste-t-il sur votre paie?

Considérons un scénario simplifié :

- Salaire : 70 000 $ CAD

- Fréquence de paie : aux deux semaines (bi-hebdomadaire)

- Aucune contribution au REER

- Uniquement les crédits d’impôt personnels de base

Résultat typique :

- Salaire brut aux deux semaines : environ 2 692 $

- Après impôt fédéral et québécois, RRQ, AE et RQAP : salaire net aux deux semaines d’environ 1 800 à 1 950 $, selon les avantages et autres déductions.

Le montant exact dépend des avantages imposables, des crédits, des cotisations à des régimes enregistrés et de votre situation familiale. Mais cette fourchette reflète un chèque de paie réaliste pour un revenu de 70 000 $ au Québec en 2026.

En consultation, j’intègre vos vrais paramètres de paie dans un logiciel fiscal professionnel pour vous montrer, ligne par ligne, comment vos chiffres se comparent à cet exemple et à quoi ressemble, pour vous, un « calculateur de salaire net au Québec » vraiment précis.

—

Idées reçues courantes sur les chèques de paie au Québec

-

« Si je passe dans une tranche d’imposition plus élevée, tout mon revenu est imposé davantage. »

Non. Seul le revenu au-dessus du seuil de la tranche est imposé au taux supérieur. -

« Ce que mon employeur retient, c’est mon impôt final. »

Non plus. Les retenues ne sont qu’une estimation. Votre impôt final dépend des crédits, des déductions, des contributions REER/CELIAPP, des frais de garde, etc. -

« Mon employeur décide de mon montant d’impôt. »

Les employeurs doivent suivre les formules gouvernementales (ARC et Revenu Québec). Ils n’ont pas la liberté de fixer votre taux d’imposition. -

« Plus d’avantages = plus de salaire net. »

Pas toujours. Si l’avantage est imposable, votre salaire net peut diminuer, même si l’avantage est utile (ex. assurance santé payée par l’employeur).

5 pièges des chèques de paie du Québec en 2026

-

Ignorer l’effet de l’abattement du Québec

Votre véritable taux marginal combiné est :

fédéral × (1 – 16,5 %) + Québec, et non une simple addition des taux affichés. Planifier les contributions REER/CELIAPP sans intégrer l’abattement peut surévaluer ou sous-évaluer les économies d’impôt. -

Oublier le nouveau deuxième niveau de la RRQ

En 2026, une contribution additionnelle de 4 % s’applique sur les revenus entre 74 600 $ et 85 000 $, ajoutant environ 416 $ de cotisations supplémentaires par employé. -

Ne pas revoir les contributions à la RRQ après 65 ans

Si vous recevez déjà une rente de la RRQ, vous pouvez réévaluer la pertinence de continuer à cotiser et voir comment cela interagit avec votre pension. -

Primes de santé imposables qui gonflent le revenu

Au Québec, les primes d’assurance collective payées par l’employeur sont souvent imposables, ce qui augmente le revenu imposable et les retenues. -

Aucun formulaire de réduction des retenues à la source

Sans formulaires comme TP-1016 (Revenu Québec) et T1213 (ARC), vos retenues peuvent être trop élevées, ce qui retarde simplement votre remboursement d’impôt au lieu d’augmenter votre salaire net durant l’année.

—

Tableau : comment un chèque de paie du Québec est structuré (2026)

| Composant | Ce que c’est | Impact sur le salaire net | Taux/limite 2026 | Exemple / remarque |

| Revenu brut | Salaire annuel avant déductions | Point de départ pour tous les calculs | – | 70 000 $ /an ≈ 2 692 $ aux deux semaines |

| Impôt fédéral | Impôt progressif appliqué au même revenu imposable | Réduit le salaire net | 14,5-33 % ; seuils 2026 jusqu’à 258 482 $, premier seuil à 58 523 $. | Retenu à chaque période selon les tables de l’ARC |

| Impôt du Québec | Impôt provincial avec ses propres tranches | Réduit le salaire net avec l’impôt fédéral | 14-25,75 % ; seuils 2026 jusqu’à 132 245 $ à 24 %, puis 25,75 % au-dessus. | Les taux du Québec commencent plus haut que dans la plupart des provinces |

| RRQ | Contribution au Régime de rentes du Québec | Réduit le salaire net jusqu’au maximum annuel | 6,30 % sur les revenus entre 3 500 $ et 74 600 $ (max 4 479,30 $) + 4 % sur les revenus entre 74 600 $ et 85 000 $ (maximum supplémentaire de 416 $) ; contribution maximale totale de l’employé ≈ 4 895 $ en 2026. | Le salaire net augmente une fois le plafond atteint |

| AE | Prime d’assurance-emploi | Réduit le salaire net; cesse au maximum annuel | 1,30 % sur les revenus assurables jusqu’à 68 900 $ ; max 895,70 $ (taux du Québec 2026). | Taux d’AE plus bas au Québec en raison du RQAP |

| RQAP | Régime québécois d’assurance parentale | Réduit le salaire net; cesse au maximum annuel | 0,430 % sur gains assurables jusqu’à 103 000 $ ; max 442,90 $ (2026). | Remplace les prestations parentales de l’AE au Québec |

| Contributions REER | Épargne-retraite déductible d’impôt | Réduit le revenu imposable → augmente le salaire net | Jusqu’à 18 % du revenu gagné l’année précédente, max 33 810 $ pour 2026. | 7 000 $ au REER réduit le revenu imposable de 70 k à 63 k |

| Contributions CELIAPP / FHSA | Compte d’épargne pour une première propriété | Fonctionne comme un REER ciblé pour l’achat d’une première maison | Limite annuelle 8 000 $ ; plafond à vie 40 000 $ ; max 8 000 $ de report d’espace inutilisé | Les contributions réduisent le revenu imposable. À ne pas confondre avec le CELI (TFSA) à 7 000 $/an, espace cumulatif de 109 000 $ en 2026 pour quelqu’un admissible depuis 2009. |

| Avantages Imposables | Avantages de l’employeur ajoutés au revenu imposable | Réduisent le salaire net en augmentant l’impôt | Variable (par exemple, primes de santé) | Assurance santé, stationnement, voiture de société |

| Avantages non imposables | Avantages de l’employeur non inclus dans le revenu imposable | Aucun impact direct sur le salaire net | Formation, part de l’employeur à la RRQ/AE/RQAP | |

| Autres déductions | Primes d’assurance, cotisations syndicales/professionnelles | Réduisent le salaire net selon les modalités | Variable selon l’employeur | |

| Salaire net final | Montant après toutes les retenues | Revenu réel « dans vos poches » | Typiquement ~1 900–2 000 $ aux deux semaines à 70 k de salaire |

*Taux en date de décembre 2025 pour l’année d’imposition 2026.

Foire aux questions (FAQ)

Q : Comment puis-je estimer mon salaire net à partir de mon salaire brut au Québec?

R : Commencez par votre salaire brut par période, puis soustrayez une estimation de l’impôt fédéral et québécois, de la RRQ, de l’AE, du RQAP, ainsi que des contributions à un régime de pension ou au REER, des primes d’assurance et des cotisations syndicales ou professionnelles.

Les calculateurs en ligne donnent une idée approximative, mais en rencontre, j’utilise un logiciel professionnel de fiscalité et de paie pour modéliser votre chèque de paie avec vos véritables avantages, crédits et contributions. Si vous vous êtes déjà demandé « combien il reste après impôt », c’est exactement le type d’analyse que nous faisons ensemble, avec vos chiffres.

Q : Les contributions au REER et au CELIAPP/FHSA augmentent-elles vraiment mon salaire net?

R : Elles ne changent pas votre salaire brut, mais elles réduisent votre revenu imposable. Résultat : moins d’impôt retenu à la source, donc votre salaire net peut augmenter, tout en bâtissant une épargne pour la retraite ou pour une première maison.

Q : Pourquoi mon ami, avec un salaire similaire, a-t-il un salaire net différent?

R : Les écarts viennent souvent :

-

des avantages (et avantages imposables) différents,

-

des niveaux de contribution au REER ou au régime de pension,

-

des cotisations syndicales,

-

des crédits d’impôt personnels (famille, enfants, etc.).

Deux personnes avec le même revenu brut peuvent avoir des salaires nets très différents selon ces paramètres.

Q : Que se passe-t-il quand j’atteins les maximums annuels de la RRQ, de l’AE ou du RQAP?

R : Une fois le plafond annuel atteint pour un de ces programmes, votre employeur cesse de retenir cette contribution. Votre salaire brut reste identique, mais votre salaire net augmente, car il y a une retenue de moins sur votre paie.

Q : Une meilleure planification fiscale peut-elle vraiment changer mon flux de trésorerie mensuel?

R : Oui. En ajustant les contributions REER/CELIAPP, en comprenant les avantages imposables et en réclamant correctement vos crédits, vous pouvez modifier le montant d’impôt retenu chaque paie et améliorer votre situation après impôt sur l’année complète.

Q : Quel est le taux d’imposition marginal combiné le plus élevé du Québec en 2026?

R : En 2026, le taux marginal combiné maximal sur le revenu ordinaire au Québec est d’environ 53,31 % pour la portion de revenu imposable au-delà de 258 482 $ (29 % fédéral + 25,75 % Québec, après abattement de 16,5 %). Planifier stratégiquement des contributions REER peut permettre de redescendre dans une tranche inférieure et de réduire votre taux effectif.

Q : Quels sont les changements de la RRQ pour 2026?

R : Pour 2026, le maximum des gains admissibles de la RRQ passe à 74 600 $, et le taux de contribution de base de l’employé est de 6,30 %, pour une contribution maximale de 4 479,30 $ sur la première tranche. Un deuxième niveau de contribution à 4 % s’applique sur les gains entre 74 600 $ et 85 000 $, pour une contribution additionnelle maximale de 416 $.

Q : Comment fonctionne le RQAP pour les travailleurs autonomes en 2026?

R : Les travailleurs autonomes québécois paient des primes de RQAP au double du taux des salariés. En 2026, cela représente 0,764 % sur les revenus admissibles jusqu’à 103 000 $, et cette prime est généralement déductible comme dépense d’entreprise.

Prêt à comprendre clairement votre chèque de paie?

Pour un examen détaillé de votre chèque de paie et pour voir comment la planification fiscale peut augmenter votre revenu net, vous pouvez planifier une consultation gratuite.

Pendant la rencontre, nous passerons en revue :

-

votre structure salariale,

-

vos déductions et crédits,

-

vos possibilités de contributions REER et CELIAPP/FHSA,

-

et les étapes concrètes pour aligner votre paie nette avec vos objectifs financiers.

Réservez votre consultation gratuite dès aujourd’hui pour obtenir une ventilation précise et personnalisée de votre chèque de paie et de votre stratégie fiscale.

Téléphone : (514) 834-5558

Courriel : contact@bkfinancialservices.ca

Langues : anglais, français, russe, hébreu

—

Avertissement : Ce guide est fourni à titre d’information générale seulement et ne remplace pas des conseils fiscaux personnalisés. Les lois et les taux d’imposition évoluent; vérifiez toujours les chiffres actuels ou consultez un professionnel avant de prendre des décisions.