Choisir une hypothèque au Québec, ce n’est pas seulement courir après le taux d’intérêt le plus bas. Le taux n’est qu’un des éléments du contrat. La durée, l’amortissement, les règles de remboursement anticipé et les pénalités influencent souvent le coût total d’emprunt bien plus qu’on ne le pense.

Beaucoup d’acheteurs comparent les offres uniquement en regardant le taux affiché. Pourtant, deux hypothèques avec le même taux peuvent se comporter de manière très différente. Tout dépend de la façon dont les paiements peuvent être ajustés, de la flexibilité du contrat et des conséquences si vos plans changent en cours de route.

Ce guide explique le fonctionnement des hypothèques au Québec. Il couvre les taux fixes et variables, les renouvellements de durée, les conditions « ouvertes » et « fermées », ainsi que le calcul des pénalités lorsqu’on modifie ou qu’on met fin à une hypothèque. L’objectif est de clarifier comment évaluer les offres en fonction de leur impact réel à long terme. Vous pouvez également consulter le guide hypothécaire de l’ACFC (Agence de la consommation en matière financière du Canada).

Comprendre l’amortissement et la durée d’une hypothèque au Québec

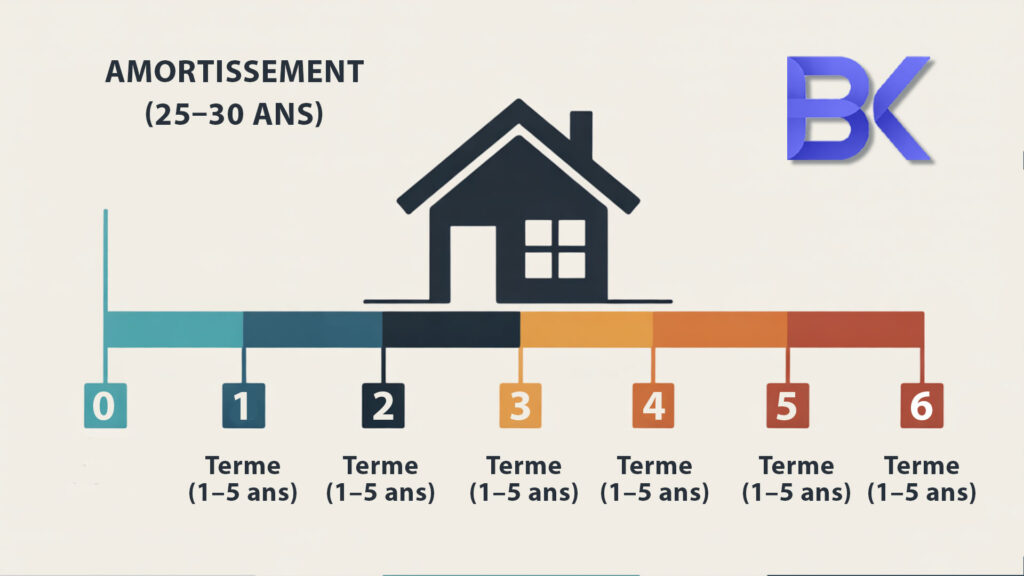

Chaque hypothèque canadienne a, en pratique, deux horizons de temps.

• L’amortissement est l’horizon à long terme, généralement de 25 ans pour les hypothèques assurées et jusqu’à 30 ans pour certaines hypothèques conventionnelles. C’est le temps qu’il faudrait pour rembourser l’hypothèque au complet en suivant le calendrier de paiement actuel.

• La durée (le terme) est la période contractuelle pendant laquelle votre taux, vos conditions et votre prêteur restent les mêmes. La plupart des durées vont de 1 à 5 ans, parfois plus. À la fin de la durée, l’amortissement se poursuit, mais vous devez renouveler, renégocier ou changer de prêteur.

Beaucoup d’emprunteurs confondent encore la durée et la « vie » de l’hypothèque. En réalité, le taux choisi ne s’applique qu’à ce segment relativement court. Sur plusieurs décennies, vous renouvellerez probablement votre hypothèque plusieurs fois, dans des contextes de marché très différents.

Hypothèques à taux fixe : des paiements prévisibles au Québec

Les hypothèques à taux fixe sont le choix le plus répandu au Québec. Leur attrait est simple : les paiements restent constants pendant toute la durée. Une fois le taux fixé, votre budget mensuel devient très prévisible.

Un taux fixe vous protège contre les hausses de taux d’intérêt et offre une stabilité en période d’incertitude économique. Pour une famille qui planifie à long terme, la prévisibilité des paiements l’emporte souvent sur les économies possibles à court terme.

Le compromis, c’est la flexibilité. Si les taux d’intérêt baissent ou si vous mettez fin à l’hypothèque avant la fin de la durée, le prêteur peut calculer une pénalité à l’aide d’un différentiel de taux d’intérêt (DTI ou IRD). Lorsque les taux du marché ont beaucoup diminué depuis la signature, ces pénalités peuvent être importantes, parfois plusieurs milliers de dollars.

Les taux fixes conviennent surtout aux personnes qui prévoient de rester dans la propriété pendant la majeure partie de la durée et qui privilégient un calendrier de paiement structuré avec peu de volatilité.

Hypothèques à taux variable : flexibilité et fluctuations des taux

Une hypothèque à taux variable suit généralement le taux préférentiel du prêteur, qui évolue lui-même avec le taux directeur de la Banque du Canada. Selon l’institution financière :

- soit votre paiement mensuel monte ou descend avec les variations de taux;

- soit le paiement reste fixe, mais la portion d’intérêt et de capital change.

Lorsque le paiement reste fixe pendant que les taux montent, vous pouvez atteindre un « taux déclencheur » : votre versement couvre presque uniquement les intérêts. C’est un risque important à discuter avec votre conseiller.

Les hypothèques variables commencent souvent avec un taux initial plus bas que les hypothèques fixes comparables. Si les taux restent stables ou diminuent avec le temps, cela peut se traduire par des économies.

L’envers de la médaille, c’est l’exposition aux hausses de taux. Si le taux préférentiel augmente, votre paiement (ou à tout le moins votre coût d’intérêt) augmente aussi. Il faut donc être à l’aise avec ce mouvement et capable d’ajuster son budget si les paiements fluctuent.

Les hypothèques variables ont généralement des pénalités plus faibles en cas de résiliation anticipée, souvent limitées à trois mois d’intérêt. Cela les rend attrayantes pour les emprunteurs qui s’attendent à déménager, à refinancer ou à restructurer leur dette avant la fin d’une durée standard de cinq ans.

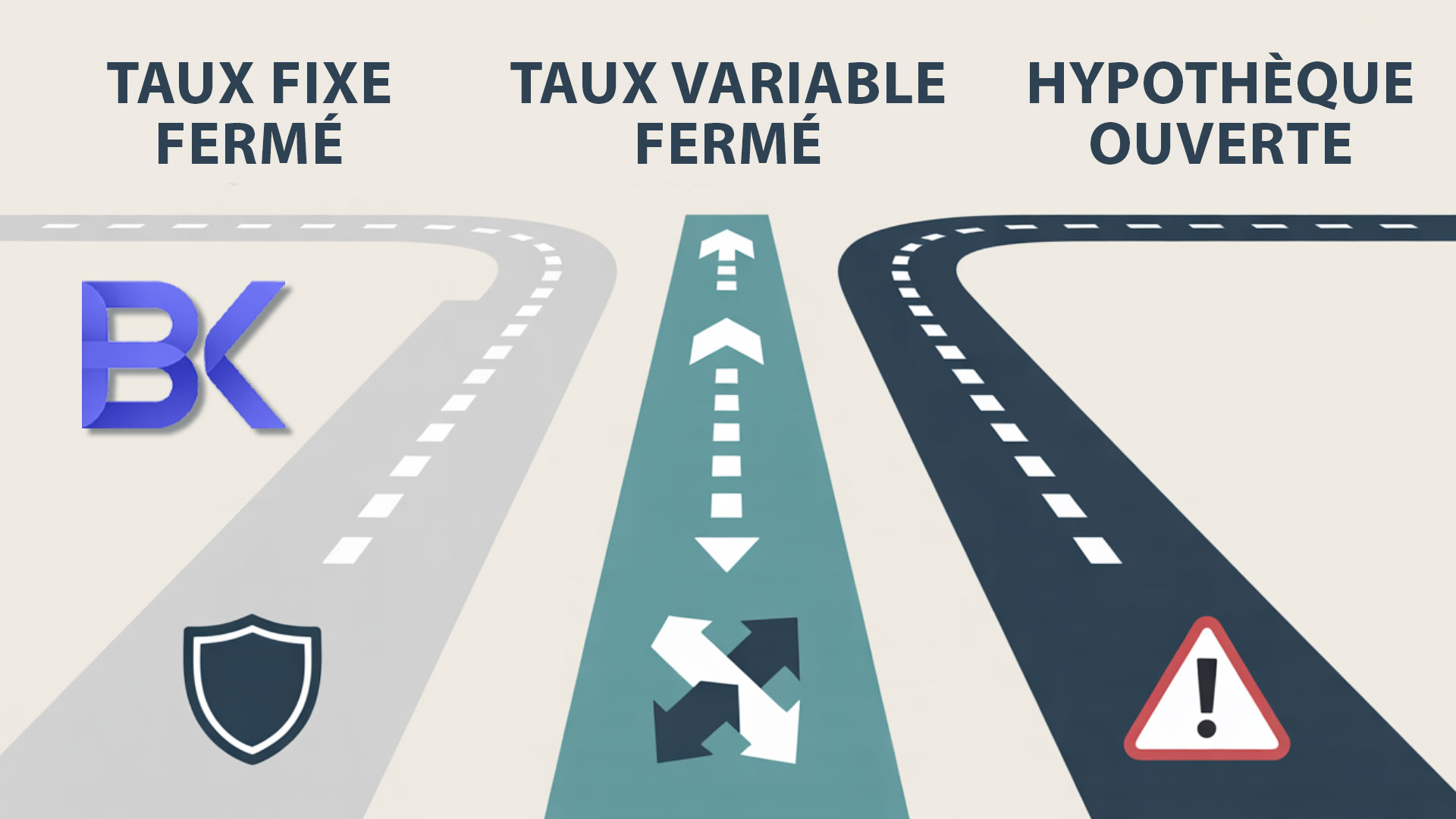

Hypothèques ouvertes vs fermées : comprendre votre flexibilité

Au Québec, les hypothèques sont généralement offertes avec des conditions ouvertes ou fermées. Chaque option répond à des besoins différents.

Caractéristiques des hypothèques fermées

Les hypothèques fermées offrent habituellement des taux d’intérêt plus bas, mais limitent les remboursements anticipés sans pénalité. La plupart des prêteurs autorisent :

- un paiement forfaitaire annuel (souvent 10 à 20 % du capital initial);

- et/ou une augmentation modérée des paiements réguliers.

Dépasser ces limites ou mettre fin à l’hypothèque avant la fin de la durée entraîne une pénalité de remboursement anticipé. Ce type de produit convient aux propriétaires qui prévoient de rester dans la propriété pour toute (ou presque toute) la durée.

Caractéristiques des hypothèques ouvertes

Les hypothèques ouvertes permettent un remboursement total ou partiel en tout temps sans pénalité. Elles offrent une liberté maximale, mais s’accompagnent en général de taux plus élevés.

Elles sont souvent utilisées quand un emprunteur s’attend à recevoir une somme importante à court terme : vente d’une autre propriété, héritage, refinancement planifié, bonus important, etc.

Pour la majorité des propriétaires à long terme, l’hypothèque fermée reste plus économique. L’hypothèque ouverte est une solution de niche, utile surtout lorsqu’une sortie rapide est probable ou souhaitée.

Pénalités hypothécaires : le véritable coût de la rupture de votre contrat

Les pénalités de remboursement anticipé sont l’une des parties les plus mal comprises d’un contrat hypothécaire. Pourtant, elles peuvent avoir un impact majeur sur le coût réel de votre emprunt.

Comment sont calculées les pénalités pour une hypothèque à taux fixe

Pour la plupart des hypothèques à taux fixe, le prêteur facture le montant le plus élevé entre :

- trois mois d’intérêt, ou

- un différentiel de taux d’intérêt (DTI / IRD).

Le DTI estime l’intérêt que le prêteur perd si vous mettez fin à votre hypothèque plus tôt que prévu et qu’il doit prêter de nouveau cet argent à un taux plus bas. Quand les taux du marché ont beaucoup chuté depuis la signature, les pénalités basées sur le DTI peuvent devenir très élevées.

Les pénalités calculées au DTI sont souvent plus importantes auprès des grandes banques que chez certains prêteurs hypothécaires spécialisés (monolignes), en raison de la façon dont leurs taux affichés sont structurés.

Pénalités des hypothèques à taux variable

Les hypothèques variables ont généralement une pénalité plus simple :

- trois mois d’intérêt sur le solde restant.

C’est l’une des raisons pour lesquelles les hypothèques à taux variable restent attrayantes pour les emprunteurs qui s’attendent à refinancer, déménager ou restructurer leur financement avant la fin d’une durée typique.

Comprendre les pénalités est essentiel. Une hypothèque avec un taux légèrement plus élevé mais des pénalités faibles peut coûter moins cher, au final, qu’une hypothèque « au taux le plus bas » assortie de pénalités très lourdes en cas de changement.

Choisir votre structure hypothécaire au Québec : éléments clés à considérer

L’hypothèque « idéale » dépend de vos plans et de votre tolérance au risque, pas seulement du taux d’intérêt :

-

Si la stabilité des paiements est prioritaire et que vous prévoyez habiter la propriété pendant plusieurs années, une hypothèque fermée à taux fixe est généralement le choix le plus prévisible.

-

Si vous anticipez un changement important – déménagement, refinancement, changement de situation familiale ou professionnelle – une hypothèque variable ou une durée plus courte peut réduire les coûts globaux.

-

Si vous savez que vous rembourserez ou restructurerez rapidement, une hypothèque ouverte peut offrir la liberté nécessaire, malgré un taux plus élevé.

-

Si vous n’êtes pas certain de vos plans, choisir une durée plus courte ou une hypothèque variable avec de bonnes options de conversion vous laisse plus de marge de manœuvre sans engagement trop rigide à long terme.

Si vous achetez votre première maison, assurez-vous aussi de profiter des programmes FHSA et HBP pour votre mise de fonds, afin de combiner planification fiscale et financement hypothécaire.

Une hypothèque est à la fois un produit financier et un outil de planification. Le bon choix doit s’aligner sur votre style de vie, la stabilité de vos revenus et votre niveau de confort face aux fluctuations de paiement.

Options hypothécaires au Québec : comparaison rapide

| Composant | Hypothèque fermée à taux fixe | Hypothèque fermée à taux variable | Hypothèque ouverte |

| Comportement du taux | Reste le même pendant la durée | Suit le taux préférentiel du prêteur | Fixe ou variable, mais généralement plus élevé |

| Stabilité des paiements | Entièrement stable | Peut changer pendant la durée | Peut changer, mais peut être remboursée en tout temps |

| Pénalités | Plus élevé entre DTI ou 3 mois d’intérêt | Généralement 3 mois d’intérêt | Aucune pour remboursement anticipé |

| Flexibilité | Limitée (règles de remboursement anticipé) | Modérée ; souvent plus facile à quitter qu’un fixe classique | Très grande flexibilité |

| Utilisation typique | Propriété à long terme, faible tolérance au risque | Emprunteurs prévoyant un déménagement ou un refinancement possible | Propriété à court terme ou grosse somme à venir |

FAQ

Q : Quelle est la différence entre la durée et l’amortissement d’une hypothèque au Québec?

R : L’amortissement est le temps total qu’il faudrait pour rembourser complètement votre hypothèque (souvent 25 à 30 ans). La durée (terme) est une période plus courte (généralement 1 à 5 ans) pendant laquelle votre taux d’intérêt et les conditions du contrat sont verrouillés. À la fin de la durée, vous renouvelez ou changez de prêteur, mais votre calendrier d’amortissement continue.

Q : Quand une hypothèque à taux fixe a-t-elle plus de sens qu’un taux variable?

R : Une hypothèque à taux fixe est généralement préférable si vous privilégiez la stabilité des paiements, avez peu de marge de manœuvre dans votre budget ou prévoyez rester dans la propriété pendant la majeure partie de la durée. Un taux variable peut être intéressant si vous pouvez gérer des variations de paiement et si vous vous attendez à déménager, refinancer ou profiter de baisses de taux éventuelles.

Q : Comment les pénalités hypothécaires sont-elles calculées si je romps mon contrat avant la fin de la durée?

R : Pour la plupart des hypothèques à taux fixe, le prêteur impose le montant le plus élevé entre trois mois d’intérêt ou un différentiel de taux d’intérêt (DTI/IRD). Pour la plupart des hypothèques à taux variable, la pénalité est généralement de trois mois d’intérêt sur le solde restant.

Q : Quand devrais-je envisager une hypothèque ouverte au Québec?

R : Les hypothèques ouvertes sont utiles si vous prévoyez rembourser ou réduire considérablement votre hypothèque dans un horizon rapproché – par exemple après la vente d’une propriété, la réception d’un héritage ou un refinancement majeur. Elles permettent un remboursement complet en tout temps sans pénalité, mais s’accompagnent habituellement de taux d’intérêt plus élevés.

Q : Une hypothèque avec un taux légèrement plus élevé peut-elle quand même être l’option la moins chère?

R : Oui. Si cette hypothèque comporte des pénalités de remboursement anticipé plus faibles ou des conditions plus souples, elle peut coûter moins cher au fil du temps qu’une hypothèque au taux plus bas, mais avec des conditions rigides et des pénalités élevées lorsqu’on veut changer de stratégie.

Prêt à choisir une structure hypothécaire qui correspond vraiment à vos plans, plutôt que de simplement courir après le taux le plus bas?

Réservez une consultation gratuite et sans obligation avec Boris Kolodner pour comparer les options à taux fixe, variable, ouvertes et fermées adaptées à votre situation au Québec.

Appelez le (514) 834-5558 ou écrivez à contact@bkfinancialservices.ca pour planifier votre analyse hypothécaire personnalisée, en anglais, français, russe ou hébreu.