Investir peut souvent sembler accablant en raison de la complexité des produits, des frais et du bruit du marché. Beaucoup s’inquiètent du timing, de la sélection des fonds ou des impôts, ce qui entraîne des actions retardées. Cela laisse de l’argent dans des comptes à faible intérêt, perdant du pouvoir d’achat à cause de l’inflation.

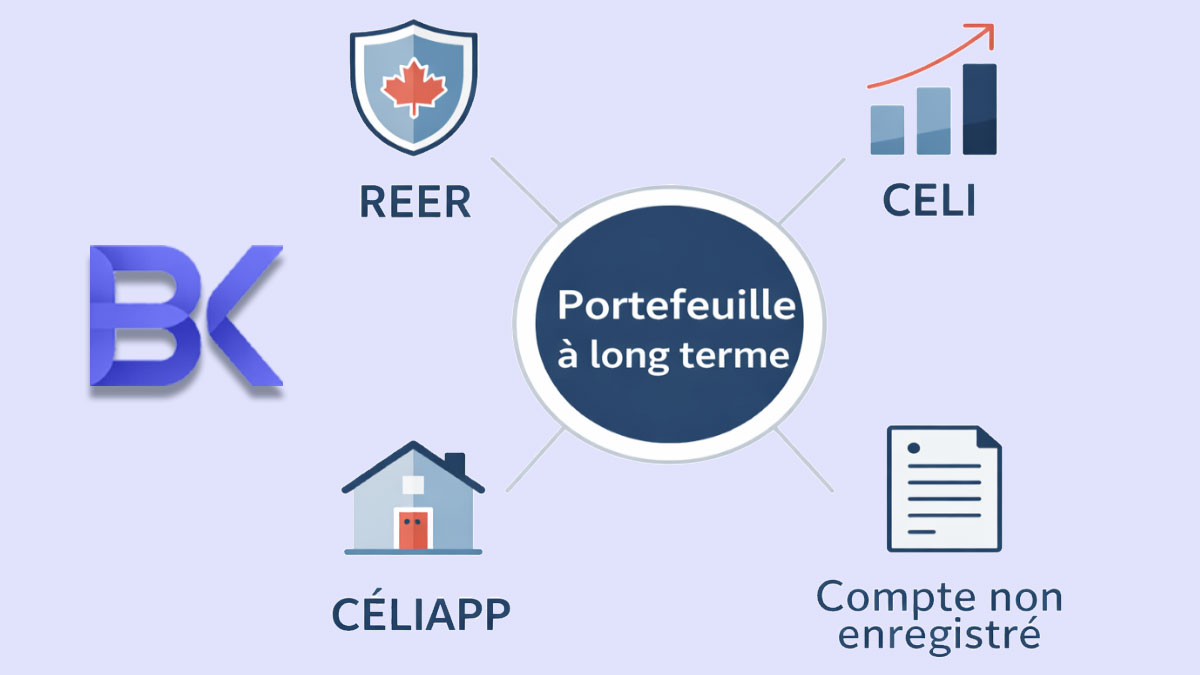

Un portefeuille d’investissement à long terme simple au Canada ne nécessite pas de deviner les actions à la mode. Il requiert un plan clair, des comptes appropriés, des produits diversifiés et des habitudes disciplinées. Pour les résidents du Québec, coordonner les investissements avec les règles fiscales, les REER, les FHS et les hypothèques est crucial.

Avec plus de 20 ans d’expérience en tant que planificateur financier au Québec, j’ai observé un schéma : se concentrer sur les fondamentaux surpasse généralement la recherche de la complexité. Ce guide clarifie les principes essentiels. Il vous aide à construire et à maintenir un portefeuille simple et fiscalement efficace pour soutenir vos objectifs de retraite et de vie.

Répartition d’actifs essentielle pour votre portefeuille à long terme

Pour les investisseurs canadiens à long terme, la répartition d’actifs – votre mélange d’actions, d’obligations et de liquidités – détermine les résultats. Sur plus de 20 ans, ce mélange l’emporte souvent sur la sélection d’actions individuelles. Un investisseur plus jeune pourrait détenir 80 à 90 % d’actions, tandis qu’une personne proche de la retraite pourrait préférer 40 à 60 % de revenu fixe pour réduire la volatilité.

Les investisseurs canadiens ont maintenant accès à des FNB indiciels à faible coût couvrant les marchés canadien, américain et international, ainsi que des obligations gouvernementales et d’entreprise. Un portefeuille simple peut être un seul « FNB de répartition d’actifs » offrant une diversification automatique. Ajustez son niveau de risque à votre horizon temporel, à la stabilité de vos revenus et à votre tolérance émotionnelle aux fluctuations du marché.

Stratégies pour votre mélange d’actions et de revenu fixe

Un point de départ courant pour le pourcentage d’actions est « 100 moins votre âge », puis ajustez en fonction des circonstances personnelles. Une personne de 35 ans avec un emploi stable et un fonds d’urgence pourrait viser 65 à 80 % d’actions. Un travailleur autonome ou une personne avec des revenus variables peut opter pour une répartition plus conservatrice, même si elle est plus jeune.

Le facteur crucial est votre capacité à rester investi pendant les baisses du marché. Si une chute de 30 % de votre portefeuille déclenche des ventes de panique, votre allocation est probablement trop agressive. De nombreux clients du Québec trouvent de la valeur à tester des scénarios dans un plan financier pour déterminer un mélange approprié qu’ils peuvent maintenir à travers des cycles de marché complets.

Diversification mondiale à travers les régions et les secteurs

De nombreux Canadiens sont sur-exposés aux entreprises et secteurs domestiques comme les finances et l’énergie. Cependant, le Canada représente une petite fraction des marchés mondiaux ; une forte concentration à domicile augmente le risque. Diversifier entre les actions canadiennes, américaines et internationales atténue l’impact de toute économie ou secteur unique.

Les FNB indiciels de marché large ou les fonds « tout-en-un » offrent automatiquement une exposition à des milliers d’entreprises mondiales. Un FNB équilibré, par exemple, pourrait détenir des banques canadiennes, des technologies américaines, des industriels européens et des marchés émergents sous un même symbole. L’objectif est de participer à la croissance mondiale à long terme, et non de prédire les régions annuellement.

| Approche du portefeuille | Avantages pour les investisseurs à long terme | Considérations clés au Canada |

| FNB de répartition d’actifs unique | Très simple, diversifié, rééquilibré automatiquement | Choisir le niveau de risque ; détenir dans les bons comptes |

| Portefeuille de FNB à 3 fonds (CA/US/Intl) | Flexible, transparent, faible coût | Nécessite un rééquilibrage manuel |

| Sélection d’actions DIY | Potentiel de surperformance, plus de contrôle | Risque plus élevé, demande du temps, moins diversifié |

| Fonds communs de placement actifs | Gestion professionnelle | Souvent des frais plus élevés, performance mixte |

Maximiser l’efficacité fiscale de votre portefeuille d’investissement

La planification fiscale est essentielle pour les portefeuilles d’investissement à long terme au Canada, en particulier pour les résidents du Québec avec des taux d’imposition fédéraux et provinciaux combinés qui restent élevés en 2026. Le même investissement génère des résultats nets variés selon les REER, CELI, FHS ou comptes imposables. Sur des décennies, le choix de comptes fiscalement efficaces peut égaler la valeur de l’optimisation du portefeuille.

Aligner votre stratégie d’investissement avec votre tranche d’imposition marginale, votre situation familiale et vos revenus de retraite prévus est crucial. Les personnes à revenu élevé maximisent souvent les cotisations REER pour des déductions fiscales immédiates. Les investisseurs à revenu plus faible ou plus jeunes peuvent privilégier les CELI et FHS pour leur croissance exonérée d’impôt et leur flexibilité.

Optimiser les REER pour une croissance durable à long terme

Pour de nombreux professionnels du Québec, les REER sont un pilier de l’investissement à long terme. Les cotisations réduisent le revenu imposable actuel, et les investissements croissent à l’abri de l’impôt jusqu’au retrait. Le véritable avantage se manifeste lorsque votre taux d’imposition au moment du retrait est inférieur à votre taux d’imposition pendant vos années de travail.

Les REER ne sont pas toujours le premier choix par défaut. Si votre revenu actuel est modeste, la déduction peut être moins précieuse maintenant qu’elle ne le sera plus tard. Dans de tels cas, envisagez de cotiser tout en reportant la déduction à une année de revenu plus élevé, ou concentrez-vous sur les CELI à court terme.

Coordonner les cotisations REER avec les régimes de retraite, les primes et le fractionnement des revenus de retraite peut améliorer considérablement le revenu net à long terme.

Tirer parti des CELI et FHS pour un investissement exonéré d’impôt

Le Compte d’épargne libre d’impôt (CELI) est souvent mal compris comme étant uniquement un véhicule d’« épargne ». En réalité, c’est un compte d’investissement à long terme de premier plan au Canada, offrant une croissance et des retraits exonérés d’impôt. Cela le rend idéal pour des actifs à forte croissance comme les actions, surtout pour ceux qui anticipent une augmentation des revenus et des taux d’imposition.

Pour les primo-accédants, le Compte d’épargne pour la première maison (FHS) combine les meilleures caractéristiques des REER et des CELI. Les cotisations génèrent une déduction semblable à celle des REER.

Cependant, les retraits admissibles pour l’achat d’une maison sont exonérés d’impôt, tout comme un CELI. Coordonner le FHS, le Régime d’accession à la propriété REER et la planification hypothécaire aide les jeunes professionnels et les nouveaux arrivants à entrer efficacement sur le marché immobilier du Québec, conformément aux règles fédérales énoncées dans la Loi de l’impôt sur le revenu.

Le tableau suivant résume comment les principaux types de comptes canadiens sont imposés selon les règles actuelles de 2026 :

| Type de compte | Impôt sur la cotisation | Impôt sur la croissance | Impôt sur le retrait | Meilleur usage |

| REER | Déductible (remboursement d’impôt) | À imposition différée | Entièrement imposable comme revenu | Retraite, hauts revenus, lissage des revenus |

| CELI | Aucune déduction | Exonéré d’impôt | Exonéré d’impôt | Croissance à long terme, flexibilité, fonds d’urgence |

| FHS | Déductible (comme REER) | Exonéré d’impôt | Exonéré d’impôt si pour la première maison | Acompte pour la première maison + planification fiscale à long terme |

| Non enregistré | Aucune déduction | Imposable annuellement | Gains en capital/dividendes imposés | Investissement excédentaire, stratégies de planification spécifiques |

Comprendre les coûts et frais d’investissement au Canada

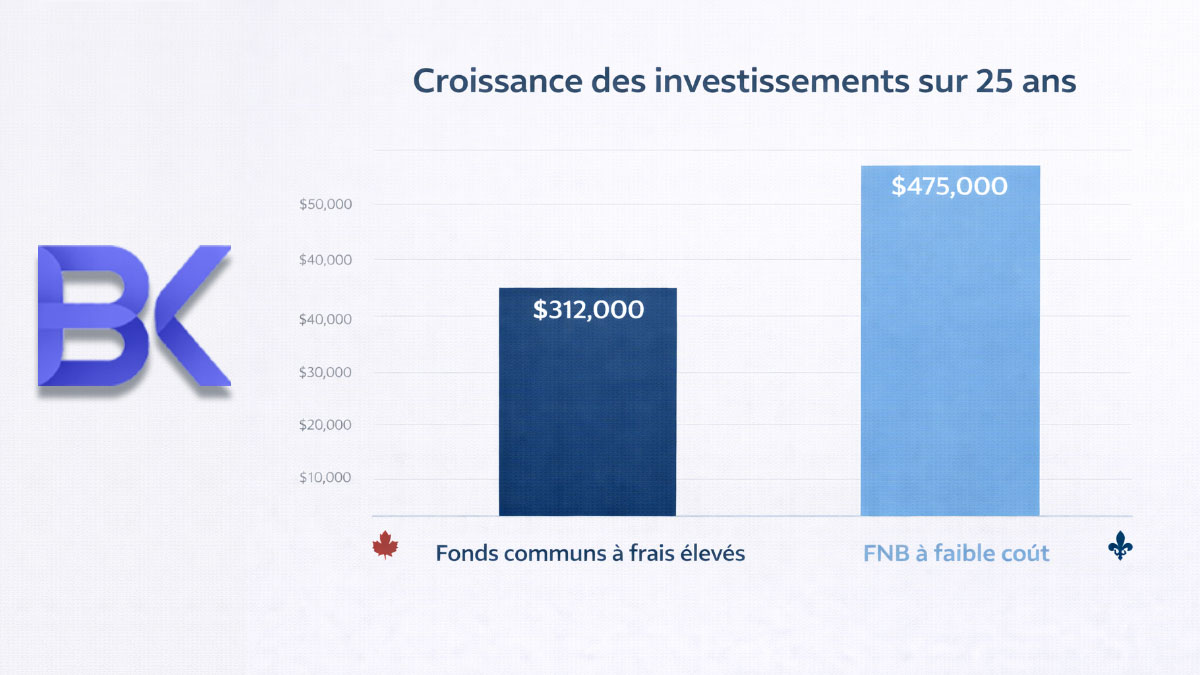

Les frais d’investissement canadiens peuvent subtilement éroder les rendements à long terme. Une petite différence annuelle, comme 2 % contre 0,25 %, se cumule considérablement sur des décennies. Par exemple, sur un portefeuille de 200 000 $ générant 6 % brut sur 25 ans, l’option à frais réduits peut ajouter des dizaines de milliers de dollars.

De nombreux fonds communs de placement canadiens facturent encore des ratios de frais de gestion (RFG) de 2 % ou plus. En revanche, les FNB de marché large et certains fonds communs indiciels coûtent souvent moins de 0,30 %.

Choisir des investissements rentables qui correspondent à votre profil de risque et rester sur la bonne voie l’emporte généralement sur la tentative de « sursmartiser » le marché avec des produits à frais élevés.

Naviguer dans les RFG, les coûts de transaction et les frais cachés

Au-delà des RFG, les investisseurs doivent comprendre les commissions de négociation, la conversion de devises et les frais de conseil. Certaines plateformes « sans frais » peuvent encore réaliser des bénéfices via des écarts de change plus larges ou la sélection de produits. Les résidents du Québec travaillant avec un conseiller devraient clarifier s’ils paient des commissions intégrées ou des conseils transparents basés sur des frais.

Un portefeuille simple à long terme ne nécessite pas de transactions fréquentes. Un rééquilibrage annuel ou semi-annuel, et des ajustements pour les changements de vie, est généralement suffisant. Minimiser les transactions inutiles réduit à la fois les coûts et la prise de décisions émotionnelles. Passer en revue périodiquement votre structure de frais d’investissement est une étape pratique pour améliorer les rendements globaux.

Quand les frais professionnels offrent une valeur au-delà des coûts des produits

Des frais plus élevés peuvent être raisonnables dans certaines situations. Les stratégies actives, les mandats spécialisés ou les investissements privés peuvent ajouter de la valeur, mais nécessitent une évaluation minutieuse. Plus souvent, l’orientation professionnelle offre la plus grande valeur par la planification financière, l’optimisation fiscale, le coaching comportemental et la coordination des hypothèques, de l’assurance et des revenus de retraite.

Pour de nombreux individus et familles du Québec, combiner des produits d’investissement à faible coût avec un soutien de planification personnalisé offre un solide compromis. Le portefeuille reste efficace, et les décisions cruciales concernant les impôts, la dette et les flux de trésorerie sont abordées avec clarté, et non par des conjectures.

Cultiver la discipline et un comportement intelligent en matière d’investissement

Même le portefeuille le mieux conçu échoue si l’investisseur ne peut pas s’y tenir à travers les fluctuations du marché. Le comportement – votre réaction à la volatilité, aux nouvelles et à la pression sociale – impacte souvent les résultats plus que la sélection des produits. En 2020, 2022 et d’autres périodes volatiles, de nombreux investisseurs ont vendu à des prix bas, manquant les récupérations subséquentes. Se référer au guide de l’AMF sur les bases de l’investissement peut vous aider à rester ancré dans les fondamentaux et à éviter les arnaques ou les décisions émotionnelles.

Un plan d’investissement simple basé sur des règles protège contre les décisions émotionnelles. Cela implique de définir des allocations cibles, des cotisations automatiques et des lignes directrices claires pour effectuer (ou ne pas effectuer) des changements. Cela nécessite également de comprendre que les baisses temporaires font partie intégrante de la trajectoire de croissance à long terme.

Automatiser vos cotisations et le rééquilibrage de votre portefeuille

Des cotisations mensuelles automatiques aux REER, CELI ou FHS alignent l’investissement avec votre salaire, éliminant le stress du « timing du marché ». Cela fonctionne bien pour les jeunes professionnels et les travailleurs autonomes qui pourraient autrement retarder. Au fil du temps, vous achetez plus d’unités à des prix plus bas et moins à des prix plus élevés, lissant ainsi les points d’entrée.

Le rééquilibrage une ou deux fois par an restaure votre portefeuille à son mélange prévu. Si les actions surperforment, vous les réduisez et ajoutez aux obligations ou à la liquidité, vendant systématiquement « haut et achetant bas ». Cette approche programmée, plutôt que des actions émotionnelles pendant les turbulences du marché, est une habitude puissante pour le succès à long terme.

Aligner votre portefeuille d’investissement avec vos objectifs de vie

Un portefeuille est plus que des chiffres ; il soutient de réels objectifs : acheter une première maison, éduquer des enfants, réduire ses heures de travail ou prendre sa retraite confortablement au Québec. Associer chaque objectif à un horizon temporel et à un niveau de risque aide à garder votre stratégie réaliste.

L’argent nécessaire dans trois ans pour un acompte, par exemple, ne devrait pas faire face au même risque que l’argent pour la retraite dans 25 ans.

Histoires de succès au Québec : simplifier pour des résultats d’investissement à long terme

Cas 1 : Jeune couple professionnel à Montréal

Un couple montréalais dans la trentaine, tous deux salariés, avait des investissements éparpillés : divers fonds communs de banque, un REER de groupe à frais élevés et des liquidités pour une future maison. Ils avaient du mal à prioriser les REER, CELI ou économies pour l’acompte, engendrant des frais globaux d’environ 2,1 % par an.

J’ai cartographié leurs objectifs : acheter un condo dans 5 à 7 ans, maintenir la flexibilité du congé parental et constituer des économies pour la retraite. Les comptes ont été consolidés dans une structure simple : FHS et CELI pour la maison, FNB de répartition d’actifs à faible coût pour l’investissement REER, et un plan de cotisation clair aligné sur le salaire. Les frais ont chuté en dessous de 0,40 %.

Au cours de trois ans, malgré la volatilité du marché, ils sont restés investis grâce à leur plan clair. Les économies pour la maison sont restées sur la bonne voie, les portefeuilles ont crû de manière fiscalement efficace, et ils ont compris le rôle de chaque compte. L’amélioration clé n’était pas un investissement « chaud », mais la mise en œuvre d’une structure plus simple et disciplinée.

Cas 2 : Professionnel autonome à Laval

Un consultant autonome de Laval dans la quarantaine faisait face à des revenus irréguliers, une hypothèque et un portefeuille d’actions non enregistré en croissance. Il se sentait accablé par les feuillets fiscaux, incertain au sujet des REER, et anxieux à propos de la retraite. Son portefeuille était concentré dans quelques secteurs, entraînant de grandes transactions basées sur les nouvelles du marché.

J’ai d’abord analysé son flux de trésorerie et sa situation fiscale au Québec. Ensuite, nous avons conçu un plan : établir un fonds d’urgence robuste, mettre en place des cotisations mensuelles automatiques à un portefeuille diversifié de FNB (REER/CELI), et réduire progressivement les concentrations risquées. J’ai également mis en œuvre des stratégies fiscales, y compris des cotisations REER optimales pendant les années de revenus élevés.

En deux ans, son portefeuille était plus diversifié, avec une volatilité réduite et une efficacité fiscale améliorée. Crucialement, il a ressenti moins de stress lié au marché et a gagné une trajectoire de retraite plus claire. La « victoire » provenait de la simplification des investissements et de leur connexion à un plan à long terme réaliste.

FAQ

1. Combien ai-je besoin pour commencer un portefeuille d’investissement à long terme simple au Canada ?

Vous pouvez commencer avec quelques centaines de dollars dans un CELI, un REER ou un FHS et contribuer régulièrement. Des cotisations constantes sont ce qui compte le plus, pas le montant initial.

2. Un REER ou un CELI est-il mieux pour investir à long terme au Québec ?

Cela dépend de vos tranches d’imposition actuelles et futures. Les REER offrent souvent plus d’avantages si vous êtes dans une tranche d’imposition plus élevée maintenant et prévoyez une tranche plus basse à la retraite. Les CELI peuvent être mieux pour un revenu modéré ou pour ceux qui valorisent la flexibilité. Un mélange des deux est souvent idéal.

3. Les FNB tout-en-un sont-ils un bon choix pour un portefeuille simple ?

Oui, pour de nombreux Canadiens, ils offrent un excellent moyen d’obtenir une exposition mondiale diversifiée et un rééquilibrage automatique dans un seul produit. La clé est de sélectionner une version dont le niveau de risque correspond à vos objectifs et à votre horizon temporel.

4. À quelle fréquence devrais-je changer ma stratégie d’investissement à long terme ?

Votre stratégie de base devrait changer rarement, principalement lorsque les circonstances de la vie, les objectifs ou la tolérance au risque évoluent. Les changements tactiques basés sur le marché nuisent généralement aux résultats à long terme. Des examens annuels suffisent pour la plupart des investisseurs.

5. Puis-je gérer mon portefeuille à long terme seul, ou ai-je besoin d’un planificateur financier ?

Vous pouvez le gérer seul si vous comprenez la répartition d’actifs, les impôts et votre propre comportement. Cependant, de nombreux résidents du Québec bénéficient d’une orientation professionnelle pour intégrer les investissements avec la planification fiscale, les hypothèques, l’assurance et les revenus de retraite, évitant ainsi des erreurs émotionnelles.

Prêt à optimiser votre portefeuille d’investissement à long terme au Canada ?

Consultation gratuite :

Téléphone : +1‑514‑834‑5558

Email : contact@bkfinancialservices.ca

Site : https://bkfinancialservices.ca

Réservez une consultation gratuite aujourd’hui – Disponible en anglais, français, russe, hébreu

Avertissement : Cet article est fourni à des fins d’information générale uniquement et ne constitue pas un conseil financier, d’investissement ou fiscal individuel. Les informations sont à jour en 2026 et peuvent changer. La performance passée des marchés ou des produits financiers n’est pas indicative des résultats futurs. Les valeurs d’investissement peuvent fluctuer, et vous pourriez perdre votre capital. Avant de prendre des décisions d’investissement, veuillez consulter un conseiller financier qualifié pour discuter de votre tolérance au risque spécifique, de votre horizon temporel et de vos objectifs financiers.