Introduction :

La hausse constante des coûts d’études postsecondaires au Québec préoccupe de nombreuses familles. Heureusement, le gouvernement fédéral et le Québec offrent des subventions généreuses pour les études, accessibles au moyen d’un Régime enregistré d’épargne-études (REEE / RESP) utilisé de façon stratégique.

En combinant la Subvention canadienne pour l’épargne-études (SCEE / CESG) et l’Incitatif québécois à l’épargne-études (IQEE / QESI), vous pouvez augmenter de façon significative l’épargne destinée aux études de vos enfants. La clé consiste à bien comprendre le moment, les montants et l’ordre des cotisations, surtout lorsque vous avez plusieurs enfants.

Ce guide explique comment le REEE, la SCEE et l’IQEE s’articulent pour maximiser les subventions gouvernementales pour les parents québécois. Il montre aussi comment intégrer la stratégie REEE à votre planification financière globale, à votre fiscalité et à votre flux de trésorerie.

En un coup d’œil

- Cotisez 2 500 $ par année, par enfant dans un REEE.

- Obtenez jusqu’à 500 $ de SCEE et 250 $ d’IQEE – soit un rendement garanti d’environ 30 % avant même la croissance de vos placements.

- Combinez ces deux subventions de façon stratégique pour financer le CEGEP, l’université ou une école professionnelle avec un impact fiscal minimal.

Comprendre les bases du REEE pour l’épargne-études

Un REEE est un compte enregistré qui permet à vos placements de croître à l’abri de l’impôt jusqu’à ce que votre enfant s’inscrive à un programme postsecondaire admissible. Au Québec, la plupart des familles utilisent des REEE individuels ou familiaux pour combiner la croissance à long terme avec l’accès à la SCEE et à l’IQEE.

En 2026, vous pouvez cotiser jusqu’à 50 000 $ à vie par bénéficiaire dans un REEE. Il n’y a pas de plafond annuel de cotisation, mais les limites annuelles de subventions (SCEE et IQEE) créent une « zone optimale » de cotisation à viser chaque année.

Les retraits d’un REEE se composent :

- de vos cotisations, qui vous sont retournées libres d’impôt;

- et des paiements d’aide aux études (PAE) – SCEE, IQEE et croissance des placements – imposables entre les mains de l’étudiant.

Une planification précoce des cotisations et des retraits avec un planificateur financier peut réduire de manière importante l’impôt payé par la famille dans son ensemble.

Stratégies de cotisation optimales au REEE

La stratégie de base pour maximiser les subventions d’études commence par la cotisation annuelle idéale. Pour de nombreuses familles québécoises, déposer au moins 2 500 $ par année, par enfant permet d’obtenir la totalité de la SCEE de base pour cette année.

Si vous avez manqué certaines années, il est possible de rattraper une partie de la SCEE inutilisée en cotisant jusqu’à 5 000 $ par an, par enfant. Toutefois, vous ne pouvez récupérer que deux années de SCEE à la fois. Un plan de cotisations régulier et à long terme est donc plus efficace que des dépôts ponctuels et irréguliers.

Intégrer le REEE au budget des familles québécoises

Les cotisations au REEE doivent être intégrées à votre budget au même titre que l’hypothèque, les REER, le FHSA (CELIAPP) et le remboursement de dettes. Beaucoup de familles québécoises utilisent les remboursements d’impôt issus des cotisations REER ou les économies d’impôt liées aux frais de garde pour financer les dépôts au REEE.

Une analyse de votre paie permet de déterminer combien vous pouvez automatiser chaque mois vers un REEE sans créer de pression sur votre trésorerie. Répartir 2 500 $ sur 12 mois (environ 208 $/mois) est souvent plus réaliste que de trouver un montant forfaitaire en fin d’année.

Tableau comparatif (adapté au REEE, à la SCEE et à l’IQEE)

| Caractéristique | Cotisations au REEE | Paiements d’aide aux études (PAE) |

| Impôt au retrait | Aucun (l’impôt a déjà été payé sur cet argent) | Imposable dans les mains de l’étudiant |

| Provenance des fonds | Vos dépôts, transferts, dons | SCEE, IQEE, revenus et croissance à l’intérieur du compte |

| Moment idéal pour le retrait | En tout temps, même si l’enfant n’étudie pas | Uniquement lorsqu’il est inscrit à un programme admissible |

Maximiser la Subvention canadienne pour l’épargne-études (SCEE / CESG)

La subvention canadienne pour l’épargne-études est le principal incitatif fédéral à l’intérieur d’un REEE. Pour les parents québécois, la première étape consiste généralement à maximiser la SCEE, puis à ajouter l’IQEE par-dessus.

La SCEE de base verse 20 % sur les premiers 2 500 $ de cotisations annuelles au REEE, par enfant, jusqu’à 500 $ par année. Sur la durée, le maximum à vie est de 7 200 $ par bénéficiaire. Les familles à revenu faible ou moyen peuvent être admissibles à une SCEE supplémentaire de 10 % à 20 % sur les premiers 500 $ cotisés, en fonction du revenu familial net.

Concrètement, chaque cotisation de 2 500 $ pour un enfant au cours d’une année peut générer entre 500 $ et plus de 600 $ de subventions fédérales, qui croîtront ensuite à l’abri de l’impôt avec vos placements.

Règles de rattrapage de la SCEE et admissibilité

Si vous commencez plus tard, vous pouvez récupérer une partie des droits à la SCEE, mais pas tout d’un coup. Les règles permettent d’obtenir la SCEE sur jusqu’à 5 000 $ de cotisations par année, soit l’année en cours plus une année précédente inutilisée.

Pour un enfant de 10 ans et plus sans REEE, il faut un plan de rattrapage année par année pour prioriser la SCEE avant ses 17 ans.

L’année finale d’admissibilité à la SCEE est l’année où l’enfant atteint 17 ans. Des conditions particulières de cotisation s’appliquent à 15 et 16 ans; une planification précoce est donc essentielle.

Débloquer la SCEE supplémentaire liée au revenu

Les familles à revenu modeste au Québec peuvent recevoir des montants additionnels de SCEE, mais ceux-ci dépendent du revenu familial net déclaré dans vos déclarations de revenus fédérales et québécoises. Coordonner les cotisations au REEE avec la planification fiscale – par exemple, des cotisations REER qui réduisent le revenu net – peut parfois améliorer votre admissibilité à ces subventions supplémentaires.

Un conseiller qui maîtrise à la fois la fiscalité et les REEE peut vous aider à déterminer si la répartition des revenus, des déductions ou des crédits peut débloquer davantage de SCEE pour vos enfants.

Comprendre l’Incitatif québécois à l’épargne-études (IQEE / QESI)

L’incitatif québécois à l’épargne-études est un crédit d’impôt remboursable provincial, versé directement dans le REEE de votre enfant et non à vous personnellement. L’IQEE est donc un complément très puissant à la SCEE pour les familles du Québec.

L’IQEE offre un crédit de base de 10 % sur les premiers 2 500 $ de cotisations annuelles au REEE, jusqu’à 250 $ par année, plus des montants additionnels possibles pour les ménages à faible revenu. Le maximum à vie de l’IQEE est de 3 600 $ par bénéficiaire.

Parce que l’IQEE est lié aux cotisations versées dans un REEE admissible auprès d’une institution financière inscrite auprès de Revenu Québec, il est important de vérifier que votre fournisseur de REEE est correctement configuré pour le recevoir.

Point important sur le calendrier :

- La SCEE fédérale est généralement déposée dans le compte quelques semaines après vos cotisations (souvent de 4 à 8 semaines).

- L’IQEE, lui, est généralement versé une fois par année seulement, au printemps de l’année suivante.

Ne vous inquiétez donc pas si la subvention fédérale apparaît rapidement alors que le crédit québécois ne figure sur votre relevé qu’après plusieurs mois.

Assurez-vous que votre institution financière est bien enregistrée pour recevoir l’IQEE. Si vous avez un doute, je peux vérifier et optimiser votre configuration.

Coordonner l’IQEE avec la SCEE pour maximiser les subventions

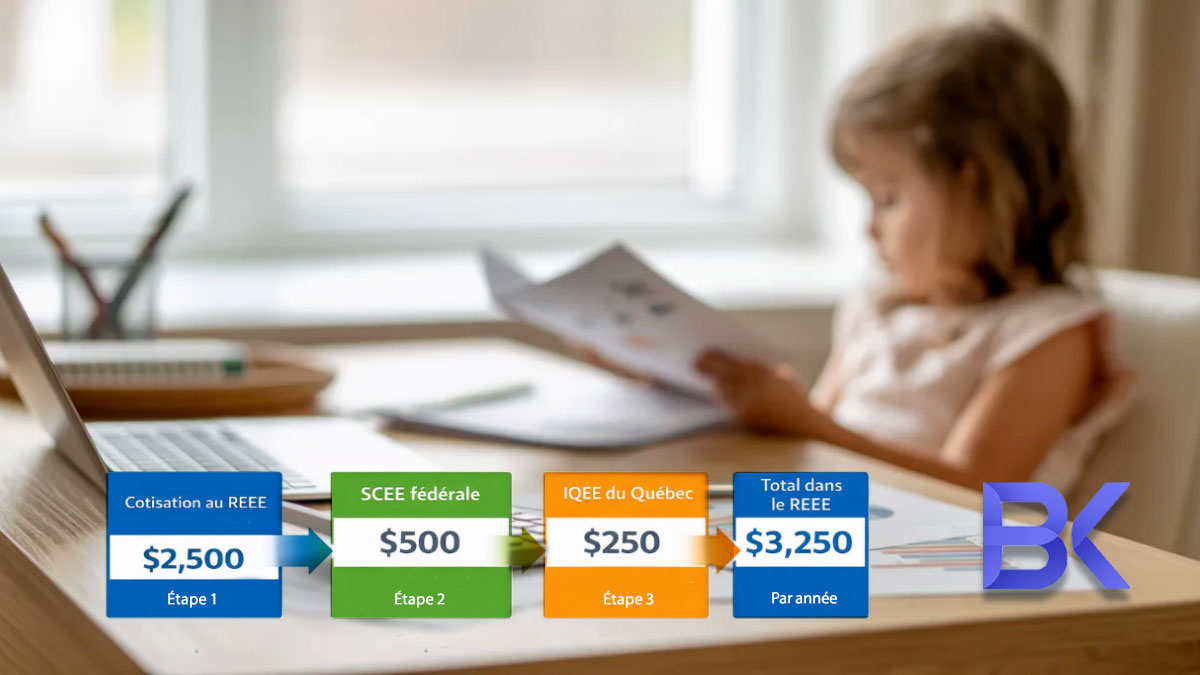

La cotisation annuelle optimale pour maximiser à la fois la SCEE et l’IQEE au Québec est généralement de 2 500 $ par enfant, ce qui peut déclencher :

- jusqu’à 500 $ de SCEE de base;

- jusqu’à 250 $ d’IQEE de base.

Pour beaucoup de ménages, cela transforme 2 500 $ en environ 3 250 $ dans le REEE chaque année, avant la moindre croissance de vos placements. Des cotisations plus élevées peuvent toujours favoriser la croissance du capital, mais n’augmenteront pas les subventions de base pour cette année-là au-delà des maximums.

Si votre flux de trésorerie est serré, un planificateur peut vous aider à arbitrer entre :

- et l’équilibre avec les cotisations REER ou CELIAPP (FHSA), selon votre taux d’imposition et vos objectifs.

- l’atteinte de la cible de 2 500 $ au REEE;

Tableau comparatif : SCEE vs IQEE (Québec)

| Caractéristique | SCEE (fédérale) | IQEE (Québec) |

| Taux de base | 20 % sur les premiers 2 500 $ | 10 % sur les premiers 2 500 $ |

| Maximum annuel | 500 $ (de base) + montant additionnel possible | 250 $ (de base) + montant additionnel possible |

| Maximum à vie | 7 200 $ par enfant | 3 600 $ par enfant |

| Versé à | REEE de l’enfant | REEE de l’enfant |

| Lié au revenu familial | Oui, pour le SCEE supplémentaire | Oui, pour l’IQEE supplémentaire |

Choix de placements stratégiques dans votre REEE

Une fois la SCEE et l’IQEE bien captées, le levier suivant est la façon d’investir à l’intérieur du REEE. Les parents québécois ont accès à des fonds communs de placement, FNB, CPG, comptes d’épargne, etc., selon l’institution choisie.

Parce que les subventions et la croissance se cumulent sur de nombreuses années, une stratégie fréquente consiste à :

- privilégier un portefeuille davantage orienté croissance lorsque l’enfant est jeune;

- puis réduire progressivement le risque à l’approche du CEGEP ou de l’université.

Ce « chemin de glissement » peut être adapté à votre tolérance au risque et à l’horizon jusqu’au début des retraits.

Équilibrer risque et horizon de temps pour les familles québécoises

Pour un nouveau-né, vous disposez souvent de 17 à 20 ans avant de commencer à retirer des PAE. Durant cette période, un portefeuille diversifié incluant des actions peut amplifier de façon importante l’effet de levier créé par la SCEE et l’IQEE, surtout si les marchés boursiers progressent plus vite que l’inflation.

Lorsque votre enfant approche 14 à 16 ans, il devient plus prudent de protéger les subventions et la croissance accumulées. Beaucoup de familles québécoises déplacent alors progressivement une partie du REEE vers des placements plus conservateurs (obligations à court terme, CPG, etc.), afin de réduire le risque d’une baisse de marché juste avant le paiement des frais de scolarité.

Un planificateur financier habitué aux placements et à la fiscalité québécoise peut harmoniser vos choix dans le REEE avec vos REER, CELI, CELIAPP (FHSA) et placements non enregistrés, afin que votre exposition globale au risque et à l’impôt reste équilibrée.

Planification des retraits du REEE de façon fiscalement efficace

Maximiser les subventions est essentiel; toutefois, la façon de retirer les fonds pendant les études postsecondaires est tout aussi importante. Les paiements d’aide aux études (PAE) – SCEE, IQEE et croissance des placements – sont imposables pour l’étudiant.

Comme la plupart des étudiants à temps plein ont un revenu faible et ont droit à des crédits d’impôt pour frais de scolarité, les PAE entraînent souvent très peu, voire pas d’impôt réel à payer. Une planification attentive permet néanmoins d’éviter les mauvaises surprises et de s’assurer que vous ne laisserez pas de subventions inutilisées dans le régime.

Structurer les retraits du REEE pour optimiser l’impôt

Au Québec, une stratégie fréquente consiste à retirer davantage de PAE durant les premières années d’études, lorsque le revenu de l’étudiant est très faible et que les crédits de scolarité s’accumulent. Cela permet d’utiliser efficacement la SCEE et l’IQEE et de réduire les risques si l’enfant diminue ultérieurement sa charge de cours ou interrompt ses études.

Si votre enfant ne poursuit pas d’études admissibles, les règles du REEE permettent le remboursement non imposable de vos cotisations. Les revenus accumulés peuvent parfois être transférés à un REER, sous certaines conditions et limites.

En revanche, une partie des montants de SCEE et d’IQEE non utilisés doit être remboursée aux gouvernements. Une stratégie de sortie planifiée à l’avance peut vous faire économiser des sommes importantes.

La diplomation ne devrait pas s’accompagner de mauvaises surprises fiscales. Planifions ensemble votre premier plan de retrait – contactez-moi pour une projection personnalisée.

2 cas réels : expérience de BK Financial avec le REEE, la SCEE et l’IQEE

Cas 1 – Départ tardif, enfant de 13 ans, rattrapage SCEE et IQEE

Une famille québécoise a contacté BK Financial lorsque leur fille avait 13 ans et qu’aucun REEE n’avait encore été ouvert. Ils craignaient d’avoir « raté le bateau » des subventions gouvernementales.

Boris Kolodner a analysé leur revenu, leur situation fiscale et leur capacité d’épargne. Il a proposé un plan de rattrapage sur quatre ans, avec des cotisations annuelles de 5 000 $, afin de récupérer la SCEE courante et une année passée, tout en obtenant l’IQEE sur les cotisations de chaque année. Parallèlement, ils ont optimisé les cotisations REER pour générer des remboursements d’impôt, ensuite redirigés vers le REEE.

À 17 ans, la famille avait obtenu presque le maximum de SCEE et une part substantielle de l’IQEE disponible, constituant un fonds d’études à cinq chiffres à temps pour le CEGEP et l’université – sans mettre en péril leur budget mensuel.

Cas 2 – Professionnels à revenu élevé : arbitrer entre REER, CELIAPP et REEE

Un couple de jeunes professionnels à Montréal, tous deux à revenu élevé, a consulté BK Financial après la naissance de leur premier enfant. Ils souhaitaient acheter une maison, préparer leur retraite et maximiser les subventions d’études, mais avaient l’impression que leur flux de trésorerie était tendu.

Boris a réalisé une analyse détaillée de leurs paies et de leur situation fiscale. Il a recommandé de maximiser d’abord les cotisations CELIAPP et REER pour réduire leur revenu imposable, puis d’utiliser une partie des remboursements d’impôt pour financer des cotisations annuelles de 2 500 $ dans le REEE de leur enfant, atteignant ainsi les montants optimaux de SCEE et d’IQEE.

Au cours des trois années suivantes, cette stratégie intégrée a :

-

augmenté leur richesse nette après impôt;

-

constitué une mise de fonds pour l’achat d’une maison;

-

et bâti un REEE en croissance qui a capté toutes les subventions disponibles – sans sacrifier leur style de vie.

FAQ

1. Combien devrais-je cotiser chaque année pour maximiser le REEE, la SCEE et l’IQEE pour mon enfant au Québec ?

Pour beaucoup de familles, 2 500 $ par année, par enfant permettent de capter la SCEE et l’IQEE de base complètes pour l’année. Si vous avez commencé en retard, des cotisations allant jusqu’à 5 000 $ par année peuvent vous aider à rattraper la SCEE.

2. Puis-je ouvrir un REEE et obtenir la SCEE et l’IQEE si mon enfant est déjà au secondaire ?

Oui, mais le temps est compté. La SCEE est versée seulement jusqu’à l’année où votre enfant atteint 17 ans, et l’IQEE comporte aussi des limites d’âge. Un plan de rattrapage personnalisé peut néanmoins aller chercher des montants de subventions significatifs.

3. Que se passe-t-il avec la SCEE et l’IQEE si mon enfant ne poursuit pas d’études postsecondaires ?

Vous pouvez récupérer vos cotisations sans impôt et, dans certaines situations, transférer les revenus accumulés à votre REER, sous réserve de certaines limites. Les montants de SCEE et d’IQEE non utilisés doivent généralement être remboursés aux gouvernements.

4. Le REEE avec SCEE et IQEE est-il préférable à un CELI pour épargner en vue des études de mon enfant ?

Pour une épargne spécifiquement destinée aux études, un REEE combiné aux subventions SCEE et IQEE offre généralement plus de valeur, grâce à l’« argent gratuit » provenant des gouvernements.

5. Comment un planificateur financier au Québec peut-il m’aider à maximiser le REEE, la SCEE et l’IQEE pour ma famille ?

Un planificateur qui maîtrise la fiscalité québécoise, les subventions et les placements peut élaborer une stratégie année par année qui :

- respecte votre budget;

- coordonne le REEE avec vos REER et CELIAPP;

- optimise le rattrapage des subventions;

- et structure les retraits pour réduire au minimum l’impôt lorsque votre enfant commencera ses études.

Prêt à aligner votre stratégie REEE-SCEE-IQEE avec votre plan financier et fiscal global au Québec ?

Contactez-moi, Boris Kolodner, planificateur financier et conseiller en sécurité financière, pour une feuille de route personnalisée, année par année, adaptée à votre revenu, à la taille de votre famille et à vos objectifs.

Consultation gratuite : +1-514-834-5558 • contact@bkfinancialservices.ca • https://bkfinancialservices.ca

Réservez votre consultation gratuite dès aujourd’hui – en anglais, français, russe ou hébreu – et voyez combien de soutien supplémentaire vos enfants pourraient recevoir pour le CEGEP, l’université ou une formation professionnelle.

Avis important : Informations à jour en janvier 2026; sujettes à des changements de programmes.