La plupart des Canadiens gèrent plusieurs dettes simultanément, y compris des hypothèques, des cartes de crédit, des prêts automobiles et des lignes de crédit. Cette complexité rend souvent la gestion difficile sans un plan clair.

Le défi va au-delà de la réduction des soldes. Il s’agit de distinguer les dettes qui favorisent la stabilité financière à long terme de celles qui l’entravent. Ces dettes nuisibles portent souvent des intérêts élevés, exercent une pression sur les scores de crédit et réduisent la capacité d’emprunt future.

Ce guide explique la différence entre la bonne dette et la mauvaise dette au Canada. Il décrit comment les structures d’intérêt et de remboursement influencent cette distinction. Une méthode pratique pour prioriser les paiements entre les cartes de crédit, les lignes de crédit et les prêts automobiles est également fournie.

L’objectif est d’aider les Canadiens et les résidents du Québec à prendre des décisions qui renforcent les résultats financiers futurs, plutôt que de simplement réagir au stress à court terme.

Considérations Spécifiques au Québec

Bien que les principes fondamentaux de la bonne et de la mauvaise dette soient les mêmes à travers le Canada, il existe quelques nuances pratiques au Québec :

- Les lignes de crédit personnelles et les prêts automobiles sont largement utilisés et deviennent souvent les principaux outils de financement des achats majeurs.

- Le fardeau fiscal et le coût de la vie au Québec peuvent exercer une pression supplémentaire sur le budget des ménages lorsque des cartes de crédit à intérêt élevé et des prêts non garantis s’accumulent en même temps.

- Pour l’approbation d’hypothèque au Québec, les prêteurs prêtent une attention particulière à l’utilisation des cartes de crédit et des lignes de crédit, ainsi qu’aux niveaux d’endettement globaux.

Les sections suivantes de ce guide s’appliquent à l’ensemble du Canada, mais les exemples et l’accent reflètent les réalités de la vie quotidienne et de l’emprunt au Québec.

Comprendre la Bonne Dette dans le Contexte Canadien

La bonne dette est un emprunt qui contribue à la croissance à long terme, à la sécurité financière ou à la valeur des actifs. Elle présente généralement une ou plusieurs des caractéristiques suivantes :

• Elle aide à acquérir ou à construire un actif qui prend de la valeur.

• Elle augmente le potentiel de gain ou le flux de trésorerie à long terme.

• Elle porte un taux gérable par rapport au bénéfice qu’elle procure.

• Elle soutient la stabilité financière à long terme.

Exemples au Canada :

- Hypothèques sur une résidence principale : L’immobilier a souvent une valeur à long terme, et les taux hypothécaires sont significativement plus bas que ceux des cartes de crédit ou des prêts non garantis. Des paiements ponctuels soutiennent également un bon score de crédit.

- Prêts étudiants : Ceux-ci améliorent le potentiel de gain et offrent généralement des conditions plus favorables que le crédit à la consommation. Les programmes de remboursement fédéraux et provinciaux offrent une flexibilité supplémentaire. Remarque : La portion fédérale des prêts étudiants est actuellement sans intérêt, ce qui en fait l’une des dettes à faible priorité à rembourser rapidement.

- Prêts d’affaires ou prêts d’investissement (effet de levier REER, croissance professionnelle) : Lorsqu’ils sont soigneusement structurés et conseillés, ces prêts peuvent faire croître des actifs ou des revenus à long terme. Ils comportent des risques et nécessitent une planification appropriée. Cependant, ils sont considérés comme de la bonne dette lorsqu’ils sont directement liés à un bénéfice financier à long terme.

La bonne dette est finalement définie par sa capacité à contribuer à la valeur future plutôt que par son taux d’intérêt seul.

Identifier la Mauvaise Dette et Son Impact Financier

La mauvaise dette est un emprunt qui réduit la stabilité financière au fil du temps. Les signes incluent :

- Des intérêts élevés qui croissent plus vite que les paiements du principal.

- Aucune connexion à la croissance des actifs ou à l’amélioration des revenus.

- Une structure de crédit renouvelable qui encourage les soldes à long terme.

- Un effet négatif sur le score de crédit et la capacité d’emprunt.

Formes courantes :

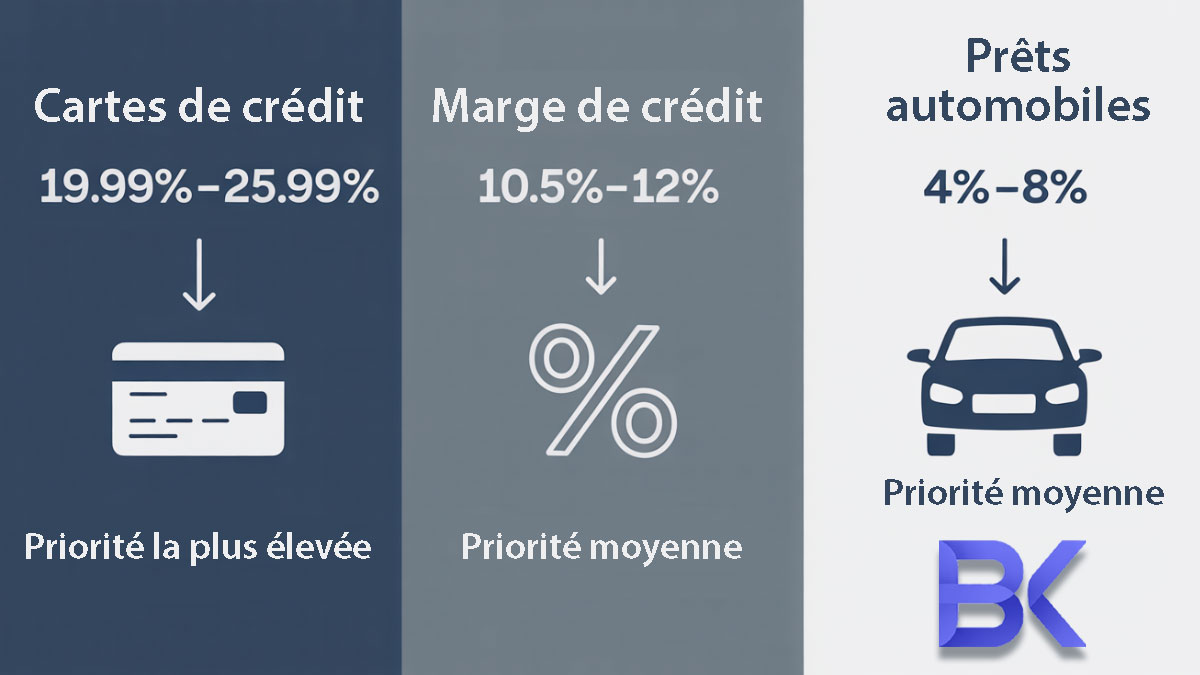

- Soldes de cartes de crédit : Le TAEG canadien typique pour les cartes standard varie de 19,99 % à 25,99 %, certains produits spécialisés étant plus élevés. À ces taux, la dette s’accumule rapidement. Une forte utilisation réduit également votre score de crédit.

- Prêts personnels à intérêt élevé : Les taux varient souvent des bas à environ 30 % ou plus selon l’historique de crédit, en particulier pour les produits plus risqués. Les produits de type prêt sur salaire se convertissent en TAEG encore plus élevés s’ils sont maintenus trop longtemps.

- Lignes de crédit surutilisées : Les lignes de crédit personnelles sont flexibles, mais les taux au Québec et à travers le Canada peuvent atteindre des chiffres à deux chiffres, et les paiements minimums couvrent souvent uniquement les intérêts, ce qui signifie que le solde principal diminue à peine.

La mauvaise dette épuise les ressources sans construire de valeur à long terme, et elle exerce une pression sur le score de crédit et le flux de trésorerie mensuel.

Le Rôle des Intérêts et de la Structure des Prêts dans la Classification de la Dette

Deux dettes avec des soldes identiques peuvent avoir des effets à long terme complètement différents selon leur structure.

Taux d’Intérêt : Comment Ils S’accumulent

- Les cartes de crédit composent les intérêts quotidiennement.

- Les lignes de crédit utilisent des taux variables liés au taux préférentiel ; au Québec et à travers le Canada, cela signifie souvent une augmentation notable des coûts d’emprunt lorsque les taux d’intérêt augmentent (au Québec, cela se traduit souvent par 10,5–12 %).

- Les prêts automobiles portent généralement des taux plus modérés (en 2026, 4–8 % pour les véhicules neufs avec un bon crédit et plus élevés pour les véhicules d’occasion ou les profils de crédit plus faibles), mais ils peuvent toujours devenir un fardeau lorsque la durée est longue et le montant du prêt est élevé.

Différences entre Dettes Securisées et Non Securisées

Les prêts garantis (hypothèques, HELOC) portent des taux plus bas car ils sont adossés à un actif. Le crédit non garanti est plus risqué pour les prêteurs et donc plus coûteux.

Amortissement : Principal vs. Intérêt

Les prêts à tempérament (prêts automobiles, prêts personnels, hypothèques) réduisent progressivement le principal. Le crédit renouvelable (cartes de crédit, lignes de crédit) ne réduit le principal que lorsque les paiements dépassent les intérêts.

Utilisation du Crédit : Impact sur Votre Score

Une forte utilisation, surtout au-dessus de 30 %, exerce une pression à la baisse sur le score de crédit et affecte les conditions d’emprunt futures.

Comprendre ces mécanismes est essentiel pour décider quelles dettes rembourser en premier.

Comment Établir Votre Plan de Remboursement de Dette Personnel au Canada

Pour transformer la théorie en action concrète, il est utile de suivre quelques étapes simples.

Étape 1 : Listez toutes vos dettes

Notez, pour chaque dette : le type (carte de crédit, ligne de crédit, prêt automobile, hypothèque, etc.), le solde actuel, le taux d’intérêt, le paiement minimum mensuel, et s’il s’agit d’un crédit renouvelable ou d’un prêt à tempérament.

Étape 2 : Triez par taux d’intérêt et type

Triez vos dettes d’abord par taux d’intérêt (du plus élevé au plus bas), puis notez lesquelles sont renouvelables (cartes de crédit, lignes de crédit) et lesquelles sont à tempérament (prêt automobile, prêt personnel, hypothèque).

Étape 3 : Choisissez votre méthode de remboursement

Décidez quelle approche vous convient le mieux :

- Avalanche (concentrez-vous d’abord sur le taux d’intérêt le plus élevé pour minimiser le total des intérêts payés).

- Amélioration du score de crédit (priorisez les dettes renouvelables avec une forte utilisation).

- Consolidation (réduisez votre taux global et simplifiez les paiements par le biais d’un prêt ou d’un HELOC).

Étape 4 : Protégez votre fonds d’urgence

Lors de la planification d’un remboursement accéléré, assurez-vous de ne pas épuiser complètement votre fonds d’urgence. Il est généralement sage de conserver au moins un tampon de liquidité de base pour les dépenses imprévues afin de ne pas avoir à recourir aux cartes de crédit au premier signe de problème.

Étape 5 : Révisez et ajustez régulièrement

Revisitez votre plan lorsque votre revenu, vos taux d’intérêt ou votre situation familiale changent, ou lorsque vous vous préparez à des objectifs majeurs tels qu’une hypothèque dans les 12 à 24 mois.

Priorisation Stratégique des Dettes pour les Canadiens

Lorsque plusieurs dettes existent simultanément, la planification du remboursement doit suivre une logique financière réaliste plutôt qu’émotionnelle. Au Canada, la priorisation repose généralement sur trois principes :

- Réduire d’abord le taux d’intérêt le plus élevé.

- Stabiliser les dettes qui nuisent le plus au score de crédit.

- Protéger le flux de trésorerie lié aux actifs essentiels.

Un ordre de remboursement typique devient :

- Cartes de crédit

- Prêts personnels à intérêt élevé

- Lignes de crédit

- Prêts automobiles

- Hypothèques

Les objectifs individuels, la variabilité des revenus et les besoins d’emprunt à venir (par exemple, une demande d’hypothèque) influencent également la stratégie finale.

Prioriser la Dette de Carte de Crédit : Intérêt Élevé et Impact sur le Crédit

Les cartes de crédit sont presque toujours la première priorité car :

- Les taux d’intérêt sont les plus élevés parmi les produits de crédit grand public.

- Les soldes s’accumulent rapidement grâce à la composition quotidienne.

- Une forte utilisation réduit considérablement le score de crédit.

- Il n’y a pas d’amortissement ; le principal ne diminue que par des paiements ciblés.

Réduire les soldes des cartes de crédit offre souvent la plus rapide amélioration du flux de trésorerie mensuel et score de crédit.

Gestion des Lignes de Crédit : Avantages, Risques et Priorité de Remboursement

Une ligne de crédit reste un outil financier utile lorsque :

- Elle est utilisée à court terme,

- Elle est remboursée de manière cohérente,

- Et le solde reste bas par rapport à la limite.

Mais les risques augmentent lorsque :

- Les paiements minimums couvrent uniquement les intérêts,

- L’emprunt devient habituel,

- Le taux atteint des chiffres à deux chiffres, et le solde reste proche de la limite pendant longtemps. Par exemple, le taux approche 10,5–12 %, ce qui est courant au Québec pour les lignes non garanties.

Les lignes de crédit doivent être priorisées après les cartes de crédit mais avant les prêts automobiles lorsqu’elles deviennent des obligations à long terme.

Prêts Automobiles : Comprendre Leur Structure et Impact sur le Remboursement

Les prêts automobiles sont structurés, amortis et à des taux d’intérêt modérés dans de nombreux cas. Au Canada et au Québec en 2026 :

- Les nouveaux prêts automobiles avec un bon crédit offrent souvent des taux relativement compétitifs (moyenne de 4–8 %).

- Les prêts automobiles d’occasion ou les prêts pour un crédit plus faible peuvent être significativement plus coûteux.

- La dépréciation dépasse souvent la diminution du principal du prêt.

Une équité négative devient un risque si l’emprunteur souhaite vendre ou échanger le véhicule avant l’échéance du prêt.

Les prêts automobiles se classent généralement en dessous des cartes de crédit et des lignes de crédit, sauf si :

- Le taux est exceptionnellement élevé,

- Les paiements exercent une pression sur le flux de trésorerie,

- Ou une équité négative est déjà présente.

Stratégies Efficaces de Remboursement de Dette pour les Canadiens

Les stratégies fiables au Canada incluent :

Méthode Avalanche

Concentrez-vous sur le TAEG le plus élevé en général. Cela réduit le montant total des intérêts payés.

Méthode d’Amélioration du Score de Crédit

Réduisez les soldes sur le crédit renouvelable pour améliorer l’utilisation, ce qui peut aider avec le refinancement ou les demandes d’hypothèque à venir.

Consolidation

Par le biais d’un prêt personnel ou d’un HELOC, les emprunteurs peuvent réduire les intérêts globaux et convertir la dette renouvelable en paiements amortis structurés.

Avertissement : La consolidation ne fonctionne que si vous arrêtez d’utiliser les cartes de crédit que vous venez de rembourser. Sinon, vous risquez de vous retrouver avec un prêt de consolidation ET une nouvelle dette de carte de crédit.

Lors de la consolidation par le biais d’un HELOC, il est important de comprendre le risque supplémentaire : vous convertissez une dette non garantie en une dette garantie par votre maison, et les défauts peuvent affecter directement votre maison.

Planification du Flux de Trésorerie avec un Conseiller Financier

Un plan structuré aligne le remboursement avec les modèles de revenus et les objectifs à long terme, garantissant que l’élimination de la dette ne contredit pas les économies essentielles ou la gestion des risques.

L’Influence de la Dette sur l’Approbation d’Hypothèque et la Capacité d’Emprunt

Les prêteurs au Québec et à travers le Canada évaluent :

- Utilisation du crédit

- Historique des paiements

- Ratio d’endettement total par rapport au revenu

- Type de dette (renouvelable vs à tempérament)

- Stabilité des obligations mensuelles

Des soldes élevés de cartes de crédit sont particulièrement dommageables, même lorsque les paiements sont à jour. Les agents de prêt considèrent souvent les prêts automobiles, les prêts étudiants et d’autres produits amortis comme gérables si la dette renouvelable est stable.

Éliminer la mauvaise dette améliore la capacité d’emprunt et renforce l’accès à des options hypothécaires et de refinancement favorables.

Scénarios de Priorisation de Dette dans la Vie Réelle

Scénario 1 : Famille avec une hypothèque, un prêt automobile et deux cartes de crédit. Priorité : réduire d’abord les soldes des cartes de crédit, maintenir les paiements hypothécaires, puis revoir les conditions du prêt automobile si l’intérêt est élevé ou si le flux de trésorerie est serré.

Il est judicieux de consulter un conseiller si la dette commence à peser sur le budget familial ou si un achat immobilier est prévu dans les 12 à 24 mois.

Scénario 2 : Nouvel immigrant avec une ligne de crédit et un prêt automobile à taux élevé. Priorité : diminuer l’utilisation de la ligne de crédit en dessous de ~30 %, puis accélérer les paiements sur le prêt automobile si le taux est supérieur à la moyenne.

Les conseils professionnels sont particulièrement précieux lorsque vous construisez votre historique de crédit et vous préparez à des objectifs majeurs tels qu’une hypothèque future.

Scénario 3 : Client indépendant avec un revenu saisonnier et plusieurs cartes de crédit. Priorité : consolider la dette à intérêt élevé, établir un calendrier de remboursement aligné avec le flux de trésorerie saisonnier, et éviter de porter une dette renouvelable pendant les mois lents.

Il vaut la peine de discuter d’une stratégie détaillée avec un conseiller si vos revenus fluctuent considérablement et qu’il est difficile de maintenir des paiements stables tout au long de l’année.

Scénario 4 : Jeune professionnel avec des prêts étudiants et une ligne de crédit personnelle. Priorité : réduire d’abord la ligne de crédit si le taux est plus élevé ; maintenir des paiements constants sur les prêts étudiants pour préserver l’historique de crédit.

Consulter un spécialiste est utile lorsque vous devez équilibrer le remboursement de la dette, l’épargne pour des objectifs futurs et la construction d’une stratégie d’investissement en même temps.

Types de Dettes Canadiennes : Comparaison des Intérêts, Risques et Priorités

| Type de Dette | Intérêt Typique (2026) | Impact sur le Score de Crédit | Bénéfice à Long Terme | Priorité de Remboursement | Classification Typique |

| Cartes de Crédit | 19,99–25,99% | Élevé | Aucun | Le Plus Élevé | Typiquement Mauvaise Dette |

| Prêts Personnels | 12–35% | Modéré | Aucun | Élevé | Souvent Mauvaise Dette |

| Lignes de Crédit (QC) | Peuvent atteindre des taux à 2 chiffres (~10,5–12%) | Élevé en cas de surutilisation | Modéré (flexibilité) | Moyen | Peut devenir Mauvaise si Mal Utilisée |

| Prêts Automobiles (QC) | Souvent à un chiffre moyen (4–8%) | Faible à modéré | Faible à modéré | Plus Bas | Généralement Neutre/Nécessaire |

| Hypothèques | Varie selon le terme | Positif avec des paiements constants | Élevé (stabilité du logement) | Le Plus Bas | Généralement Bonne Dette |

Conclusion

Un plan financier solide nécessite de comprendre le montant dû, comment chaque dette fonctionne, comment les intérêts s’accumulent et comment les décisions de remboursement affectent la santé financière à long terme. Une bonne priorisation réduit les coûts d’intérêt, protège les scores de crédit et améliore l’accès à de meilleures opportunités de prêt.

Si vous souhaitez revoir votre structure de dette ou établir un plan de remboursement personnalisé, une orientation professionnelle peut vous aider à avancer avec clarté et confiance.

Réservez une consultation gratuite pour discuter de vos objectifs financiers et créer un plan adapté à votre situation.

FAQ

Q : Quelle est la principale différence entre la bonne dette et la mauvaise dette au Canada ?

A : La bonne dette soutient des objectifs à long terme tels que le logement, l’éducation ou la croissance des entreprises et a généralement des taux d’intérêt relativement plus bas et gérables. La mauvaise dette a généralement des intérêts élevés, ne construit pas d’actifs ou de revenus et provient souvent de produits renouvelables comme les cartes de crédit et les lignes de crédit surutilisées.

Q : Quelles dettes les Canadiens devraient-ils généralement rembourser en premier ?

A : Dans la plupart des cas, les cartes de crédit à intérêt élevé viennent en premier, suivies des prêts personnels à taux élevé et des lignes de crédit. Les prêts automobiles et les hypothèques sont généralement de moindre priorité tant que les paiements sont à jour et que les taux d’intérêt sont raisonnables.

Q : Comment l’utilisation du crédit affecte-t-elle mon score de crédit ?

A : Lorsque vos soldes sont élevés par rapport à vos limites — surtout au-dessus d’environ 30 % — les prêteurs vous voient comme plus risqué. Cela peut abaisser votre score et rendre plus difficile ou plus coûteux de se qualifier pour un emprunt futur comme une hypothèque ou un refinancement.

Q : Les prêts automobiles sont-ils considérés comme de la bonne ou de la mauvaise dette ?

A : Les prêts automobiles sont généralement considérés comme une dette neutre ou « nécessaire ». Ils sont amortis et souvent à des taux modérés, mais les véhicules se déprécient rapidement, donc ils ne construisent que rarement de la richesse. Ils deviennent plus proches de la mauvaise dette lorsque le taux est élevé, que la durée est très longue ou qu’une équité négative se développe.

Q : Quand une ligne de crédit devient-elle un problème ?

A : Une ligne de crédit devient problématique lorsqu’elle est utilisée comme financement à long terme au lieu d’un soutien à court terme, lorsque les paiements ne couvrent que les intérêts ou lorsque le taux approche des chiffres à deux chiffres et que le solde reste proche de la limite.

Q : La consolidation peut-elle aider à gérer plusieurs mauvaises dettes ?

A : Oui. La consolidation des cartes de crédit à taux élevé et des lignes de crédit en un prêt personnel à taux plus bas ou un HELOC peut réduire les intérêts et créer un calendrier de remboursement fixe, tant que vous évitez de réutiliser le crédit ancien une fois qu’il est remboursé.

Prêt à Comprendre Votre Dette ?

Si vous jonglez avec des cartes de crédit, une ligne de crédit et un prêt automobile et que vous n’êtes pas sûr de quel solde aborder en premier, il est temps de construire un plan clair et structuré. Réservez une consultation gratuite pour examiner vos dettes actuelles, comprendre comment les intérêts et l’utilisation affectent votre crédit et créer une stratégie de remboursement personnalisée qui correspond à vos revenus, objectifs et besoins d’emprunt au Canada et au Québec.

Avertissement : Cet article est à des fins d’information uniquement et ne constitue pas un conseil financier ou fiscal professionnel. Les taux sont fournis à titre d’exemple à partir de janvier 2026 et sont susceptibles d’être mis à jour en fonction des changements du marché.

Pour des conseils gouvernementaux supplémentaires sur l’évaluation et le remboursement de vos dettes, consultez la page de l’Agence de la consommation financière du Canada sur le remboursement de votre dette.