Chaque février au Québec, les employés se précipitent souvent pour faire des cotisations de dernière minute à leur REER, dans le but de réduire leur impôt sur le revenu. Quelques semaines plus tard, un remboursement d’impôt lié au REER arrive, mais il est souvent dépensé pour des achats impulsifs.

Utilisé de manière stratégique, ce remboursement peut accélérer la planification de la retraite, réduire les dettes à intérêt élevé ou faciliter l’accession à la propriété. Une seule décision intelligente chaque saison fiscale peut se traduire par des dizaines de milliers de dollars au fil du temps.

Ce guide présente 3 stratégies intelligentes et pratiques pour utiliser votre remboursement d’impôt sur le REER provenant des cotisations de février. Ces stratégies sont adaptées au régime fiscal du Québec, aux règles du REER et aux réalités de 2026.

Comprendre votre remboursement d’impôt sur le REER au Québec

Au Québec, les cotisations au REER créent une déduction fiscale, entraînant un remboursement lors du dépôt des déclarations de revenus provinciale et fédérale. Un taux d’imposition marginal plus élevé se traduit par un remboursement d’impôt sur le REER plus important pour chaque dollar cotisé.

De nombreux professionnels québécois à revenu moyen font face à un taux d’imposition marginal combiné de 37–42 % en 2026. Par conséquent, une cotisation de 5 000 $ au REER en février pourrait générer un remboursement de 1 850 $ à 2 100 $. La décision cruciale est de savoir comment utiliser cet argent pour un maximum de bénéfices à long terme.

Vérifiez votre plafond de déduction REER dans Mon dossier de l’ARC (Agence du revenu du Canada).

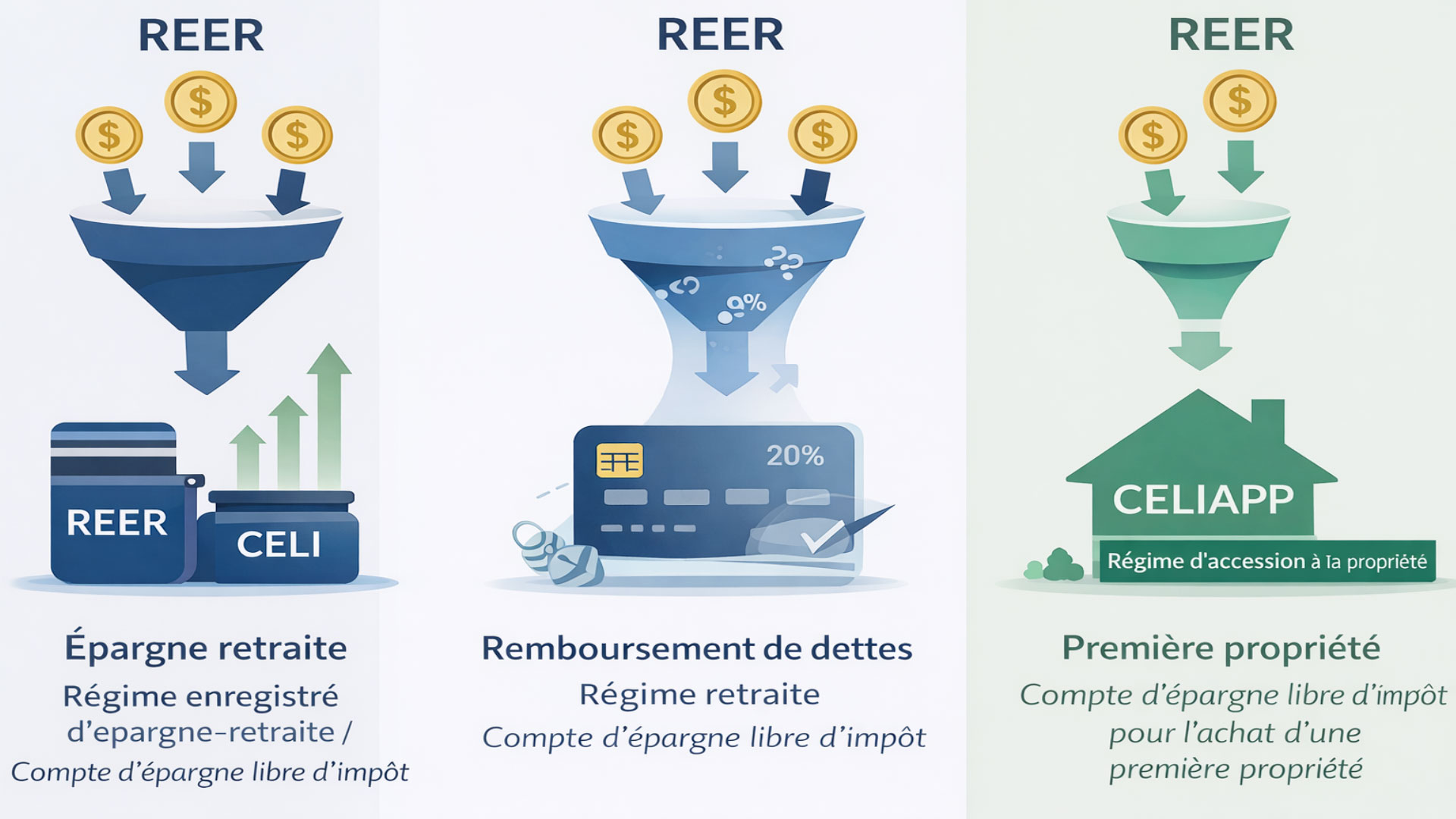

Stratégie 1 : Réinvestissez votre remboursement de REER pour la croissance de votre retraite

La première stratégie consiste à considérer votre remboursement d’impôt sur le REER comme une cotisation supplémentaire, et non comme de l’argent « trouvé ». Vous pouvez le réinvestir directement dans votre REER ou diversifier vos abris fiscaux en l’investissant dans un CELI.

Réinvestir un remboursement d’impôt sur le REER de 2 000 $ chaque année de 35 à 60 ans, avec un rendement de 5 %, pourrait accumuler plus de 145 000 $. De nombreuses familles québécoises utilisent cette méthode « d’auto-boost » pour combler leur écart d’épargne-retraite sans affecter significativement leur flux de trésorerie mensuel.

Stratégie 2 : Priorisez le remboursement de dettes à intérêt élevé avec votre remboursement

Pour les résidents du Québec qui ont des soldes de cartes de crédit à 19–24 % d’intérêt, utiliser le remboursement d’impôt sur le REER pour réduire cette dette peut être plus avantageux qu’un investissement supplémentaire. Vous conservez la déduction fiscale liée à la cotisation de février au REER, puis vous transformez le remboursement en économies d’intérêt garanties en remboursant des soldes à taux élevé.

Par exemple, un client avec 8 000 $ de dettes de carte de crédit à 20 % a utilisé un remboursement d’impôt sur le REER de 2 400 $ pour un paiement en une seule fois. Ce geste a permis d’économiser près de 500 $ d’intérêt sur 12 mois, ce qui nous a permis de rediriger une partie de ces économies vers des cotisations systématiques au REER et au CELI.

TABLEAU DE COMPARAISON :

| Utilisation du remboursement d’impôt sur le REER | Principal avantage | Idéal pour |

| Réinvestir dans le REER ou le CELI | Économies de retraite à long terme plus élevées | Revenu stable, faible endettement à la consommation |

| Rembourser des dettes à intérêt élevé | Économies d’intérêt garanties | Soldes de cartes de crédit / prêts personnels |

| Constituer un CELIAPP/FHSA ou un fonds maison | Chemin plus rapide vers une première propriété | Acheteurs d’une première maison et jeunes professionnels |

Optimiser votre remboursement de REER pour la planification de la retraite

Votre remboursement d’impôt sur le REER offre une flexibilité puissante dans la planification de la retraite. Ayant déjà reçu le bénéfice fiscal, vous pouvez décider d’utiliser le remboursement pour une croissance supplémentaire ou pour renforcer des aspects plus faibles de votre situation financière.

Les projections de retraite comparent souvent le fait de dépenser le remboursement au lieu de le réinvestir. Sur 20–25 ans, la différence atteint généralement des montants à cinq chiffres, même pour les ménages à revenu modéré. L’utilisation stratégique des remboursements peut ainsi réduire le besoin de cotisations importantes plus tard dans la vie.

Diversifier les économies : Stratégie de remboursement de REER vers CELI

Les retraités québécois font souvent face à des impôts significatifs sur les retraits de REER / FERR, surtout lorsqu’ils sont combinés avec la RRQ (Régime de rentes du Québec), la SV (Sécurité de la vieillesse) et les revenus de pension. Diriger chaque année votre remboursement d’impôt sur le REER vers un CELI permet de constituer un fonds entièrement exempt d’impôt, accessible plus tard sans augmenter votre revenu imposable.

Un plan équilibré implique des cotisations régulières au REER par la paie, de réclamer la déduction sur les déclarations de revenus du Québec et du fédéral, puis de transférer automatiquement le remboursement dans votre CELI. Ce « pipeline REER vers CELI » bénéficie particulièrement aux jeunes professionnels qui s’attendent à des hausses de revenus dans le futur.

CELIAPP/FHSA et objectifs d’achat de maison avec votre remboursement de REER

Le CELIAPP/FHSA (Compte d’épargne libre d’impôt pour l’achat d’une première propriété / First Home Savings Account) change la façon dont les locataires québécois abordent leur remboursement d’impôt sur le REER. Pour les acheteurs d’une première maison, votre cotisation de février au REER et le remboursement qui en découle peuvent être coordonnés avec le CELIAPP et le RAP (Régime d’accession à la propriété).

Une stratégie intelligente consiste à utiliser votre remboursement d’impôt sur le REER pour financer votre CELIAPP en vue d’un futur acompte. Vous conservez la déduction fiscale du REER, recevez votre remboursement, puis le cotisez dans un CELIAPP, qui donne lui aussi droit à une déduction fiscale. Cela crée un double avantage fiscal pour votre fonds d’achat de maison.

Coordonner votre remboursement de REER avec le CELIAPP et le RAP

Une stratégie courante au Québec en 2026 pour les jeunes professionnels est la suivante :

- Cotiser au REER en février pour réduire l’impôt actuel.

- Utiliser le remboursement d’impôt pour cotiser au CELIAPP et/ou rembourser des dettes à intérêt élevé.

- Plus tard, utiliser à la fois les fonds du REER (via le RAP) et ceux du CELIAPP pour l’acompte.

Les montants optimaux et les règles applicables dépendent du revenu individuel, de l’épargne existante et du budget logement. Des simulations personnalisées peuvent démontrer comment la coordination des règles du REER, du CELIAPP/FHSA et des hypothèques au Québec peut raccourcir le chemin vers la propriété de plusieurs années.

Gérer le revenu net et le flux de trésorerie avec votre remboursement

Le remboursement d’impôt lié au REER est directement lié à votre revenu net et à la structure de votre paie. Bien que de nombreux employés québécois ne pensent au REER qu’en février, une planification adéquate peut lisser le flux de trésorerie annuel et réduire le « choc » au moment de la déclaration de revenus.

Une tactique plus avancée consiste à ajuster les déductions à la source ou à utiliser le formulaire T1213 (et l’équivalent québécois TP-1015.3). Cela permet de refléter une partie de l’avantage fiscal du REER directement sur chaque paie, plutôt que sous forme d’un remboursement unique. Vous pouvez ensuite automatiser des cotisations mensuelles au REER, au CELI ou au CELIAPP à partir de ce revenu net plus élevé.

Besoin d’aide avec le T1213 ou le TP-1015.3? Contactez-moi.

Mettre en place un plan annuel pour votre remboursement de REER

Voici un cadre simple que j’utilise avec mes clients :

- Étape 1 : Utilisez le remboursement d’impôt sur le REER de cette année pour régler tout solde à intérêt élevé.

- Étape 2 : L’année suivante, convertissez au moins une partie du paiement mensuel ainsi libéré en épargne automatique.

- Étape 3 : Revoyez chaque année comment les cotisations de février au REER et les remboursements attendus s’intègrent dans votre tableau fiscal et de retraite global au Québec.

Lier votre remboursement à votre budget empêche le cycle où l’on fait une grosse cotisation annuelle, pour ensuite voir son avantage disparaître dans des dépenses imprévues.

Cas réels : Utiliser les remboursements d’impôt sur le REER de manière stratégique au Québec

Cas 1 : Jeune professionnelle à Montréal planifiant l’achat de son premier condo

Une ingénieure de 32 ans a cotisé 7 000 $ à son REER en février, ce qui a entraîné un remboursement d’impôt de 2 800 $. Son plan initial était d’utiliser ce remboursement pour des vacances.

Nous avons restructuré son plan comme suit :

- Utiliser 1 500 $ du remboursement pour ouvrir et financer un CELIAPP/FHSA.

- Appliquer 1 300 $ à un solde de carte de crédit à 19,9 %.

Résultat après 12 mois : coûts d’intérêt réduits, un CELIAPP en croissance avec des cotisations mensuelles supplémentaires, et un chemin plus clair de 4 ans vers l’achat d’un condo en utilisant à la fois le CELIAPP et le RAP.

Cas 2 : Consultant autonome à Laval avec revenu irrégulier

Un professionnel autonome de 45 ans, avec un revenu volatil, utilisait souvent son remboursement d’impôt sur le REER pour des dépenses du printemps. Une année, sa cotisation de février au REER a généré un remboursement de 3 600 $.

Nous avons mis en œuvre une nouvelle stratégie :

- Utiliser 2 000 $ du remboursement pour bonifier son fonds d’urgence dans un compte d’épargne à intérêt élevé.

- Réinvestir 1 600 $ dans son REER en un seul versement, coordonné avec un ajustement de ses acomptes provisionnels.

En deux ans, il disposait d’un coussin de trésorerie plus stable, d’une dépendance réduite aux marges de crédit, et ses projections de retraite se sont améliorées d’environ 40 000 $ à 65 ans grâce aux remboursements réinvestis.

FAQ

1. Comment devrais-je utiliser mon remboursement d’impôt sur le REER provenant des cotisations de février au Québec ?

Priorisez trois domaines : rembourser des dettes à intérêt élevé, réinvestir dans le REER / CELI / CELIAPP, ou constituer un fonds d’urgence. Le meilleur mélange dépend de votre taux d’imposition marginal, de vos niveaux d’endettement et de votre calendrier de retraite ou d’achat de maison.

2. Est-il préférable de dépenser ou de réinvestir mon remboursement d’impôt sur le REER pour la retraite ?

Le réinvestissement l’emporte généralement à long terme, surtout si vous avez peu ou pas de dettes à intérêt élevé. Rediriger le remboursement chaque année vers le REER ou le CELI peut ajouter des dizaines de milliers de dollars à vos économies de retraite grâce à la croissance composée.

3. Puis-je utiliser mon remboursement d’impôt sur le REER pour aider à acheter une maison au Québec ?

Oui. Vous pouvez utiliser le remboursement pour cotiser à un CELIAPP ou augmenter l’épargne destinée à votre acompte. Par la suite, vous pouvez aussi puiser dans votre REER dans le cadre du RAP, en combinant ces outils pour un acompte plus solide.

4. Comment mon taux d’imposition marginal affecte-t-il le remboursement d’impôt sur le REER provenant des cotisations de février ?

Plus votre taux d’imposition marginal est élevé, plus votre remboursement par dollar cotisé est important. C’est pourquoi les professionnels québécois à revenu élevé voient souvent le plus grand avantage absolu et devraient être particulièrement intentionnels quant à l’utilisation de chaque remboursement annuel.

5. Devrais-je ajuster ma paie pour ne pas recevoir un gros remboursement d’impôt sur le REER chaque année ?

Dans certains cas, oui. Réduire les déductions à la source pour tenir compte des cotisations REER prévues peut augmenter votre salaire net tout au long de l’année, que vous pouvez ensuite automatiser dans des investissements. Mais beaucoup de gens préfèrent le « coup de pouce » psychologique d’un remboursement unique; un planificateur peut vous aider à déterminer ce qui convient le mieux à vos habitudes.

Prêt à optimiser votre stratégie de remboursement d’impôt sur le REER au Québec ?

Consultation gratuite :

Téléphone : +1-514-834-5558

Courriel : contact@bkfinancialservices.ca

Site : https://bkfinancialservices.ca

Réservez une consultation gratuite aujourd’hui – disponible en anglais, français, hébreu.

Ensemble, nous pouvons analyser votre situation fiscale au Québec, vos cotisations au REER et votre remboursement de février pour élaborer un plan personnalisé de réduction de dettes, d’épargne-retraite ou d’accession à la propriété.

Les informations contenues dans cet article sont à jour en 2026 et peuvent changer avec les mises à jour des lois fiscales.

Avis de non-responsabilité : Cet article est fourni à titre informatif seulement et ne constitue pas un avis juridique, fiscal ou financier professionnel. Les règles hypothécaires, les taux d’intérêt et les règlements provinciaux du Québec sont sujets à changement. Avant de prendre toute décision financière, consultez un professionnel qualifié pour évaluer votre situation spécifique.