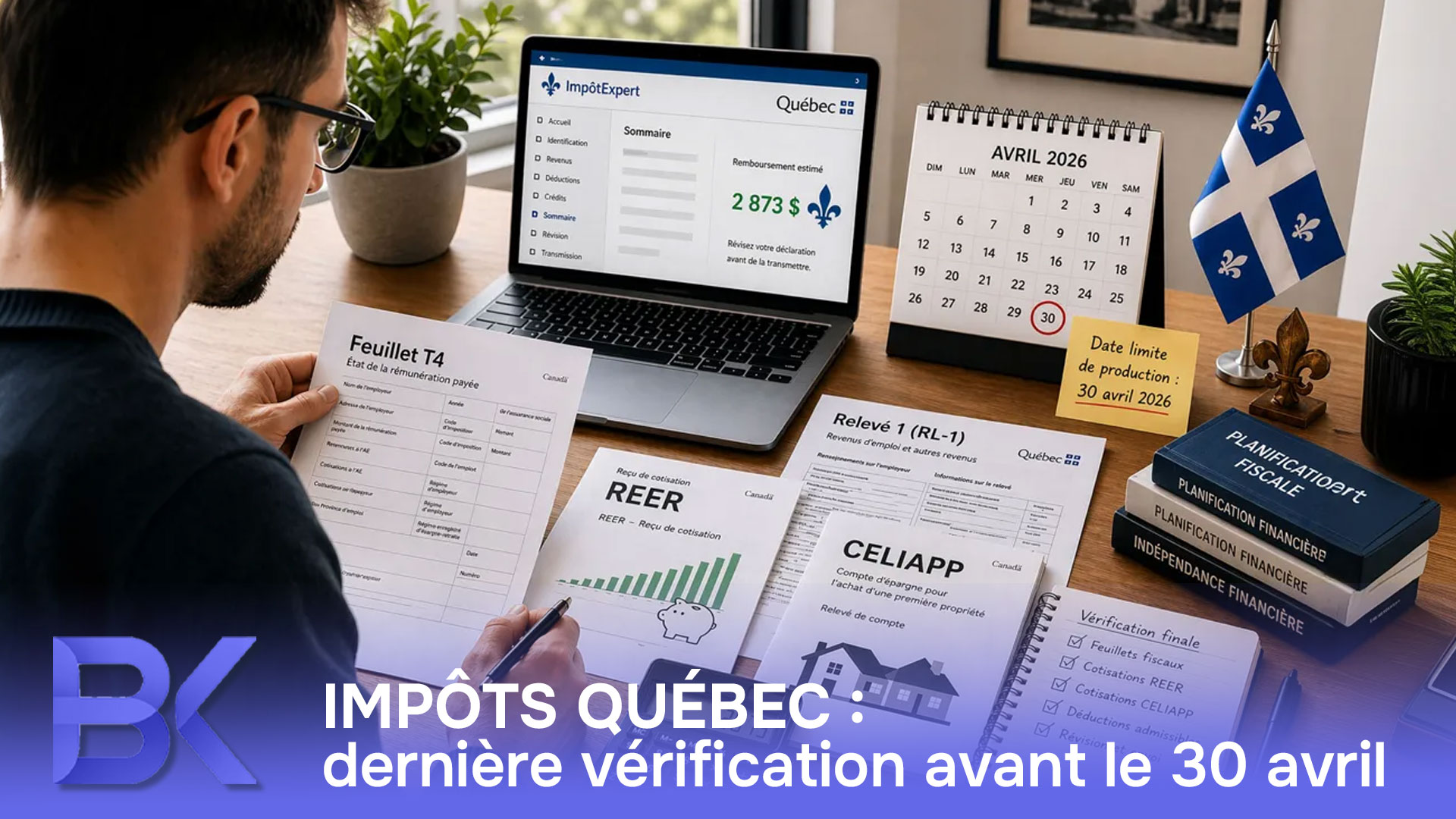

La dernière révision : détails québécois et fédéraux

Avant de soumettre votre déclaration, assurez-vous qu’elle reflète fidèlement les chiffres autant pour l’Agence du revenu du Canada (ARC) que pour Revenu Québec. La production en ligne est la méthode la plus rapide, mais elle ne remplace pas une dernière vérification humaine attentive.

Vérifiez vos renseignements personnels : nom, adresse, NAS, état civil, résidence au Québec, coordonnées pour le dépôt direct et personnes à charge. Des erreurs à ce niveau peuvent retarder considérablement vos remboursements ou vos versements de prestations.

Confirmez que tous vos feuillets sont inclus. Passez en revue vos T4, T4A, T5, RL-1, RL-3, RL-24, relevés de pension, relevés de revenus de placement et toute documentation liée à un revenu d’appoint. Si vous ne savez pas quoi vérifier, consultez notre guide détaillé pour vérifier les feuillets T et les relevés RL.

Concordance des feuillets fédéraux et provinciaux

Les contribuables du Québec reçoivent des feuillets fédéraux et provinciaux. Assurez-vous que les montants de revenus inscrits dans votre déclaration correspondent exactement à ces feuillets, surtout pour les revenus d’emploi, de pension et de placement, car de petits écarts peuvent déclencher des vérifications automatisées.

Vérification de l’exactitude du revenu net

Votre revenu net a un impact sur plusieurs crédits et prestations. Des feuillets manquants ou erronés peuvent modifier votre admissibilité aux prestations pour enfants, au crédit TPS/TVH et aux programmes de soutien provinciaux.

| Élément à vérifier en dernière révision | Pourquoi c’est important | Quoi vérifier |

| Renseignements personnels | Évite des retards de traitement | NAS, adresse, état civil |

| Feuillets de revenus | Évite une nouvelle cotisation | T4, RL-1, T5, RL-3, T4A |

| Dépôt direct | Accélère le remboursement | Informations bancaires au dossier |

Optimiser les déductions REER avant de produire

Les cotisations REER sont un point clé à vérifier à la dernière minute pour les contribuables du Québec. Si vous avez cotisé dans les 60 premiers jours de l’année (avant la date limite de mars) pour l’année d’imposition précédente, assurez-vous que c’est bien inscrit dans votre logiciel. La décision importante maintenant : déduire la totalité ou seulement une partie.

Vérification des droits de cotisation

Comparez vos reçus REER à votre avis de cotisation et à vos droits de déduction disponibles via Mon dossier de l’ARC. C’est particulièrement important pour ceux qui ont reçu des bonis ou qui ont fait des cotisations de fin d’année comme travailleurs autonomes.

Déduire trop entraîne des problèmes de conformité immédiats; déduire trop peu laisse des économies d’impôt immédiates sur la table.

Stratégie de moment pour la déduction

Vous n’êtes pas toujours obligé de déduire une cotisation REER tout de suite. Un bon timing peut améliorer l’efficacité fiscale si vous prévoyez être dans une tranche d’imposition plus élevée plus tard.

Une déduction REER est la plus avantageuse si votre revenu était plus élevé qu’à l’habitude. Si votre revenu a été plus bas cette année, pensez à déclarer la cotisation, mais à reporter la déduction à une année future où vous gagnerez davantage.

Confirmer les cotisations et déductions au CELIAPP

Le Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) est essentiel pour les premiers acheteurs au Québec. Avant de cliquer sur « soumettre », confirmez vos cotisations, vos droits inutilisés et assurez-vous que la bonne déduction CELIAPP est inscrite.

Le CELIAPP offre un allègement fiscal maintenant et des retraits potentiellement non imposables plus tard. Une déclaration exacte est essentielle, surtout si vous prévoyez faire une demande de prêt hypothécaire au Québec bientôt.

Revoyez vos reçus officiels et les dates de cotisation. Si vous avez ouvert un CELIAPP sans le maximiser, notez les droits restants pour optimiser votre épargne dans les années à venir.

Révision de votre plan d’achat d’une première propriété

Si vous prévoyez acheter bientôt, alignez votre déclaration de revenus avec votre stratégie d’achat. Passez en revue ensemble votre CELIAPP, votre REER, vos flux de trésorerie et vos obligations de dettes avant d’acheter.

Coordination des déductions

Si vous avez cotisé à la fois à un CELIAPP et à un REER, assurez-vous que les déductions combinées cadrent avec votre planification de revenu. Une approche équilibrée peut augmenter l’épargne sans nuire à votre flexibilité future.

| Élément de déduction | Question au moment de produire | Point à vérifier |

| REER | Déduit ou reporté ? | Droits de cotisation et timing |

| CELIAPP | Inscrit correctement ? | Reçu, plafond annuel, plan d’achat futur |

| Autres déductions | Bien documentées ? | Reçus et admissibilité |

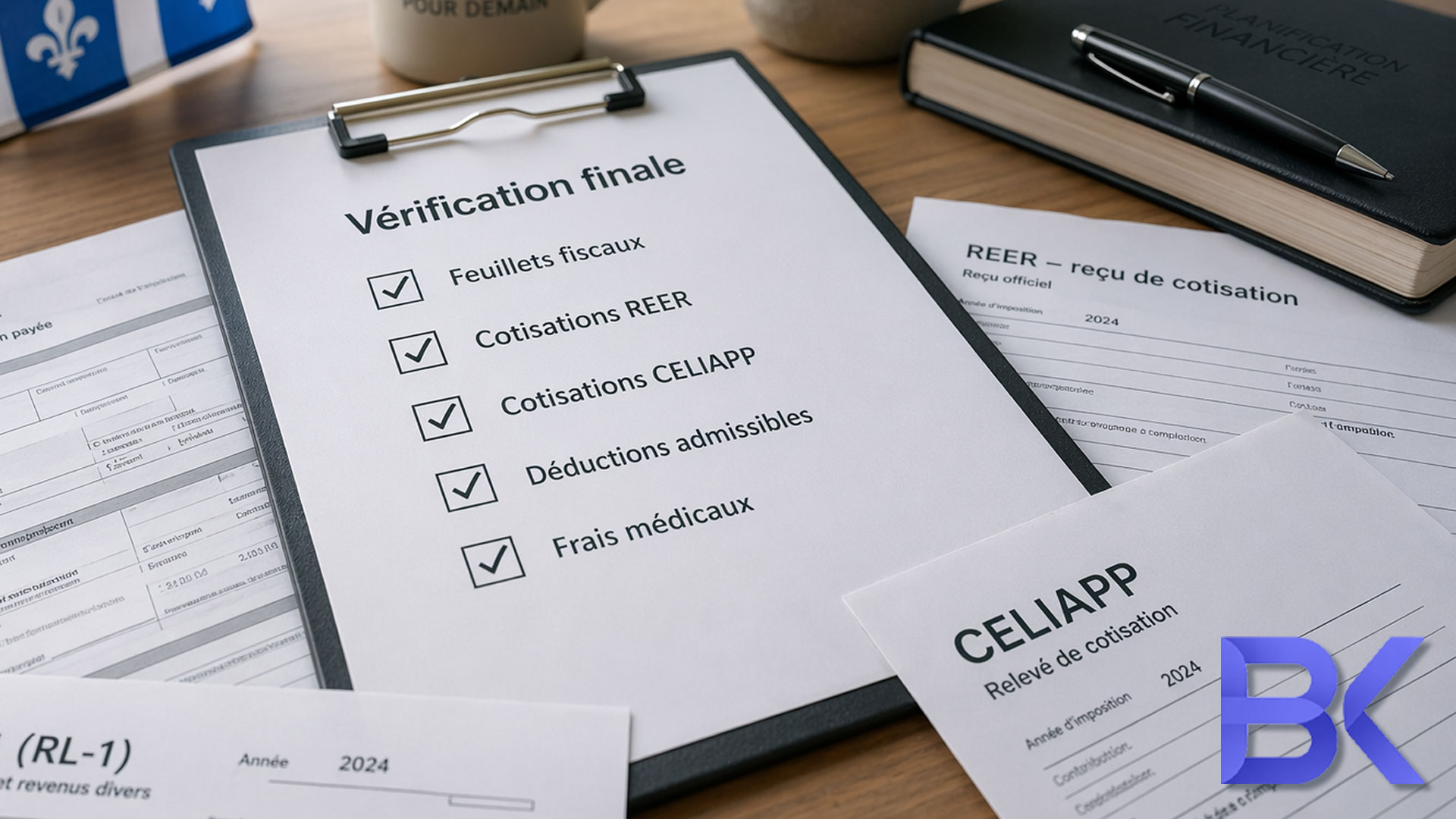

Vérifications de dernière minute pour les déductions oubliées

Beaucoup de déclarations sont produites avec le bon revenu, mais de mauvaises déductions. Avant le 30 avril, passez en revue toutes les déductions possibles, surtout si votre situation de travail, familiale ou de logement a changé récemment.

- Employés : Vérifiez les dépenses déductibles (assurez-vous d’avoir votre T2200 signé).

- Travailleurs autonomes : Revoyez le bureau à domicile, le kilométrage auto, le téléphone, l’internet, les fournitures et les honoraires professionnels.

- Familles : Revérifiez les frais de garde (RL-24), les frais médicaux, les pensions alimentaires et les frais de déménagement.

- Les étudiants, les nouveaux arrivants et les jeunes professionnels peuvent passer à côté de déductions. Une courte révision finale permet souvent d’identifier des éléments importants oubliés.

Demandes liées aux frais médicaux et à la famille

Demandez les frais médicaux s’ils dépassent le seuil applicable et respectent les règles d’admissibilité. Les familles devraient aussi vérifier les montants de frais de garde et les crédits propres au Québec.

Si vous êtes en couple, il est généralement plus avantageux, mathématiquement, que le conjoint au revenu le plus faible demande les frais médicaux.

Révision des dépenses des travailleurs autonomes

Si vous faites du travail à contrat ou exploitez une entreprise, conciliez vos revenus et vos dépenses. Assurez-vous que les dépenses d’entreprise sont raisonnables, bien documentées et séparées des dépenses personnelles.

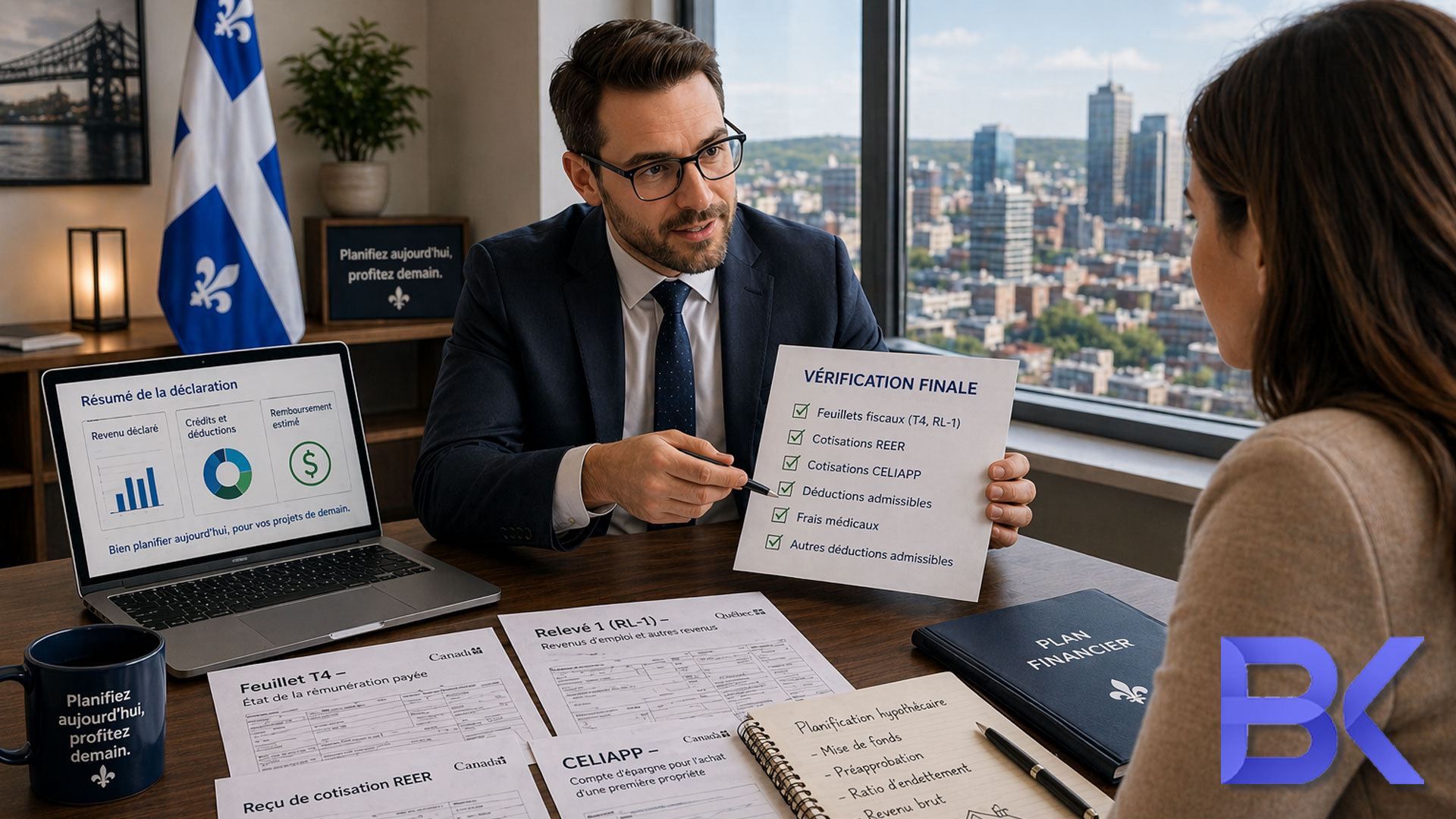

Comment votre déclaration de revenus influence votre planification financière et hypothécaire

Une déclaration de revenus, ce n’est pas seulement une obligation envers le gouvernement; c’est aussi un point de contrôle en planification financière qui touche votre épargne-retraite, la réduction de vos dettes et vos flux de trésorerie.

Par exemple, votre déclaration de revenus influence fortement la planification hypothécaire, surtout si vous êtes travailleur autonome, nouvellement employé ou que vous cherchez à acheter une propriété. Les prêteurs analysent de près le revenu déclaré, la constance et la documentation.

Pour plusieurs ménages québécois, la période des impôts est aussi le moment de revoir les retenues sur la paie, la planification de la retraite et les objectifs d’épargne. Ça révèle si votre stratégie actuelle soutient — ou freine — vos objectifs à long terme.

Avant de produire, assurez-vous que votre revenu déclaré appuie vos objectifs de financement. Même si des déductions d’entreprise agressives réduisent vos impôts aujourd’hui, elles diminuent directement votre revenu admissible pour une hypothèque demain. Une déclaration techniquement correcte peut quand même nécessiter des ajustements stratégiques si l’achat d’une propriété est un objectif à court terme. Pour aller plus loin, lisez notre guide sur les stratégies d’achat immobilier pour les résidents du Québec.

Gérer votre remboursement ou votre solde à payer

Si vous vous attendez à un remboursement, décidez d’avance comment vous allez l’utiliser pour éviter que l’argent se perde dans les dépenses du quotidien. Vous pouvez, entre autres, rembourser des dettes à taux élevé, bâtir un fonds d’urgence ou l’investir.

Si vous devez de l’argent, mettez en place tout de suite un plan de paiement. Manquer la date limite de production du 30 avril déclenchera une pénalité de production tardive de 5 % plus des intérêts quotidiens, autant de l’ARC que de Revenu Québec. Produisez toujours à temps, même si vous ne pouvez pas payer le solde complet immédiatement.

Planification hypothécaire au Québec

Votre déclaration de revenus influence la planification hypothécaire, surtout si vous êtes travailleur autonome, nouvellement employé ou en processus d’achat. Les prêteurs examinent le revenu déclaré, la constance et la documentation.

Avant de produire, assurez-vous que votre revenu déclaré soutient vos objectifs de financement. Des déductions agressives réduisent l’impôt, mais peuvent diminuer le revenu admissible pour se qualifier à une hypothèque au Québec.

Coordonnez la production d’impôts avec votre planification financière globale. Une déclaration techniquement correcte peut quand même nécessiter des ajustements stratégiques si l’achat d’une propriété est un objectif à court terme.

Présentation du revenu pour le financement

Les employés devraient confirmer l’exactitude des T4 et des RL-1. Les travailleurs autonomes doivent s’assurer que le revenu d’entreprise est bien documenté. Des dossiers propres simplifient les discussions de financement.

Échéancier d’achat

Si vous achetez dans les 12 à 24 prochains mois, vos choix au moment de produire comptent. Pensez au CELIAPP, aux ratios d’endettement, au revenu déclaré et à la stratégie de mise de fonds avant de soumettre.

2 cas réels

Cas 1 : Un jeune professionnel montréalais prévoyait produire rapidement en utilisant seulement son feuillet T4. Lors de la révision finale, nous avons trouvé un reçu REER des 60 premiers jours de l’année et regroupé des frais médicaux admissibles. Ça a fait augmenter fortement son remboursement, ce qui a directement soutenu son épargne en vue d’un futur condo.

Cas 2 : Un client québécois travailleur autonome voulait demander d’énormes déductions d’entreprise sans tenir compte du timing de son hypothèque. Une révision coordonnée a ajusté la déclaration pour rester conforme tout en soutenant un revenu admissible plus élevé pour son renouvellement hypothécaire à venir, réduisant les surprises autant au moment des impôts qu’avec la banque.

FAQ

Quel est l’élément le plus important à vérifier dans une déclaration de revenus au Québec ?

Priorisez la concordance des feuillets de revenus, la vérification des renseignements personnels et la confirmation des déductions. Ensuite, revoyez stratégiquement vos REER, votre CELIAPP, les crédits familiaux et les montants liés au travail autonome.

Est-ce que je peux encore réduire mes impôts avant la date limite du 30 avril au Québec ?

À la fin avril, la plupart des déductions reposent sur des cotisations ou des dépenses déjà faites (puisque les dates limites REER et CELIAPP sont passées). Par contre, une révision finale minutieuse vous aide à réclamer correctement des déductions oubliées et à optimiser la façon de les appliquer pour maximiser votre remboursement.

Est-ce que les contribuables du Québec doivent vérifier les détails fiscaux fédéraux et provinciaux ?

Oui. Les résidents du Québec produisent une déclaration fédérale et une déclaration provinciale, donc la concordance des feuillets (comme comparer votre T4 à votre RL-1) et l’exactitude des données sont absolument essentielles pour éviter des retards de traitement.

Devrais-je demander ma déduction REER cette année ou la reporter au Québec ?

Tenez compte de votre revenu actuel et de celui que vous prévoyez dans le futur. Si vous pensez passer dans une tranche d’imposition nettement plus élevée l’an prochain, reporter la déduction donnera un remboursement plus important plus tard.

Comment ma déclaration de revenus au Québec influence-t-elle une demande d’hypothèque ?

Les prêteurs utilisent votre revenu net déclaré pour déterminer votre capacité d’emprunt. Vos choix de production, surtout les déductions d’entreprise si vous êtes travailleur autonome, influencent directement le montant qu’une banque acceptera de vous prêter.

Ne laissez pas votre argent sur la table !

Avec la date limite du 30 avril qui arrive dans quelques jours, un petit oubli peut vous faire manquer des remboursements ou entraîner des pénalités inutiles de l’ARC. Laissez-moi faire une révision finale stratégique de votre déclaration. On s’assurera que vos REER, votre CELIAPP et toutes les déductions admissibles sont réclamés correctement pour maximiser vos économies d’impôt.

Réservez votre consultation gratuite dès aujourd’hui !

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site web : https://bkfinancialservices.ca

Offert en anglais, en français, en russe et en hébreu. Communiquez avec nous dès maintenant pour sécuriser vos économies d’impôt avant la date limite !

Avis de non-responsabilité : Cet article est fourni à des fins d’information générale seulement et ne constitue pas des conseils financiers, fiscaux ou juridiques personnalisés. Les lois fiscales, les règles de déduction et les dates limites de production (comme la date limite du 30 avril pour les déclarations de revenus des particuliers) sont appliquées strictement par l’ARC et Revenu Québec et peuvent changer. Consultez toujours un planificateur financier qualifié ou un professionnel de la fiscalité pour évaluer votre situation particulière avant de produire votre déclaration de revenus.