Quand votre avis de cotisation (ADC) de Revenu Québec et de l’Agence du revenu du Canada (ARC) arrive par la poste ou dans votre portail en ligne, résistez à l’envie de simplement le classer.

Votre avis de cotisation, c’est plus qu’un reçu d’impôt — c’est votre point de contrôle annuel qui confirme l’ensemble de votre profil fiscal, vos plafonds REER, votre admissibilité aux prestations et vos possibilités de planification à venir. Des erreurs coûteuses, des mauvais calculs et des remboursements manqués se cachent souvent dans ces documents.

Cet avis officiel confirme votre déclaration de revenus : ce qui a été accepté, ce qui a été modifié, ainsi que votre solde d’impôt final ou votre remboursement. Une révision attentive vous protège contre l’accumulation d’intérêts, des pénalités inattendues et la perte de prestations gouvernementales.

Que vous ayez produit tôt et que vous veniez de recevoir votre avis, ou que vous vous prépariez à son arrivée, voici 10 vérifications cruciales expliquées simplement pour les contribuables du Québec — incluant les employés, les travailleurs autonomes, les nouveaux arrivants et les propriétaires de petites entreprises.

Comment lire votre avis de cotisation du Québec : vérifications clés

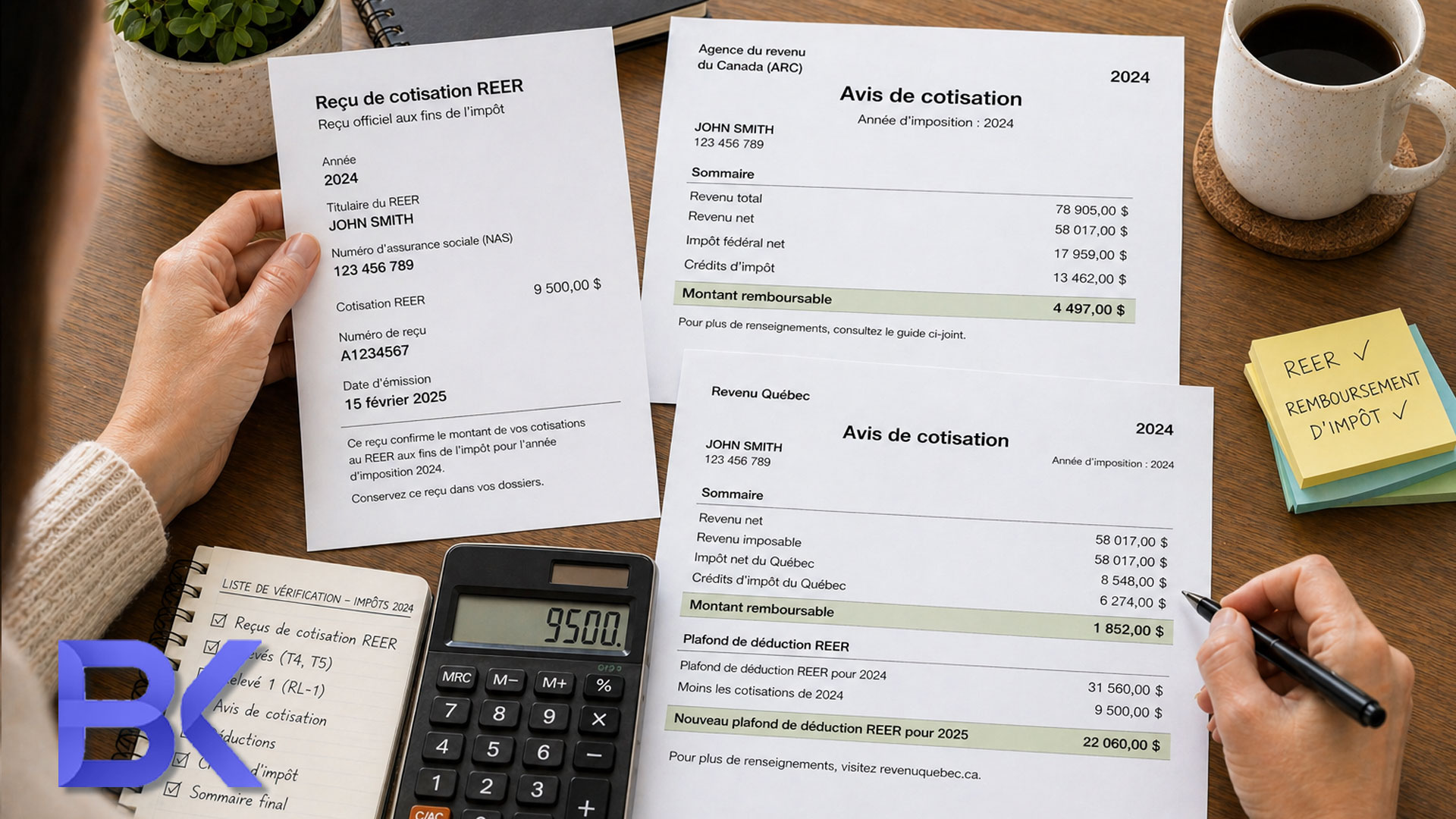

Les contribuables du Québec reçoivent deux avis de cotisation distincts au Québec : un provincial (Revenu Québec) et un fédéral (ARC). Les deux doivent être examinés attentivement, car des erreurs dans l’un ou l’autre peuvent avoir un impact sur votre facture fiscale totale et vos plans financiers futurs.

Les taux marginaux combinés fédéral-Québec peuvent dépasser 53 % pour les hauts revenus. Même les ménages à revenu moyen peuvent voir des écarts de plusieurs centaines de dollars à cause de petits ajustements au revenu, aux déductions REER ou aux crédits.

Vérifiez ces trois premiers éléments dès l’ouverture de votre avis :

1. Exactitude des renseignements personnels et de l’état civil

Confirmez votre nom, votre adresse, votre numéro d’assurance sociale et votre état civil. Un état civil incorrect affecte votre admissibilité aux crédits d’impôt remboursables, au crédit d’impôt pour solidarité, au crédit TPS/TVH et aux prestations familiales.

Si votre état civil a changé, assurez-vous qu’il est à jour dans les dossiers fédéraux et québécois. Des erreurs à ce niveau peuvent entraîner la perte immédiate de prestations mensuelles.

2. Revoir les montants de revenu imposable et de revenu net

Comparez le « revenu imposable » et le « revenu net » indiqués sur votre ADC avec la déclaration que vous avez produite. C’est crucial si vous avez plusieurs feuillets T ou relevés RL, des revenus de travail autonome ou des revenus étrangers.

L’ARC et Revenu Québec recoupent les feuillets déjà transmis par vos employeurs/banques, ce qui peut augmenter votre revenu établi si vous avez oublié de les déclarer. Ça peut réduire des prestations liées au revenu net et influencer le remboursement de prêts étudiants.

3. Vérifier les cotisations REER et les plafonds de déduction 2026

Assurez-vous que vos cotisations REER déclarées correspondent à vos reçus. L’ADC fédéral indique votre "plafond de déduction REER pour 2026" — le maximum que vous pouvez cotiser et déduire pour 2026 (et non pour votre déclaration 2025).

Des écarts entre les données des agences et celles de votre institution financière peuvent mener à une sous-déduction (payer trop d’impôt) ou à une surdéduction (risquer une pénalité de 1 % par mois). Les professionnels et les travailleurs autonomes utilisent souvent les droits REER de façon stratégique.

Impact des déductions fiscales sur votre avis de cotisation

Les déductions réduisent votre revenu imposable; les crédits réduisent directement l’impôt à payer. Quand l’ARC ou Revenu Québec les ajuste lors de leur examen automatisé, votre remboursement peut changer de façon inattendue.

Oublier une déduction ou un crédit important peut facilement vous coûter entre 500 $ et 2 000 $. Concentrez-vous sur ces points clés.

4. Dépenses d’emploi et déductions pour travail autonome

Revoyez tout ajustement apporté aux dépenses d’emploi réclamées (bureau à domicile, véhicule, outils) ou aux dépenses d’entreprise de travail autonome. Les agences peuvent refuser certains éléments ou demander des pièces justificatives plus tard.

Le repérer tôt vous donne le temps de contester ou de rassembler les reçus et registres nécessaires avant qu’une vérification officielle commence. C’est particulièrement pertinent pour les personnes en télétravail ou avec une activité secondaire.

5. Frais de scolarité, études et transferts de crédits

Les étudiants et les parents au Québec utilisent des crédits pour frais de scolarité et pour études, qui peuvent être transférés. Vérifiez :

- Total des frais de scolarité admissibles réclamés

- Montant reporté aux années futures

- Montant transféré à un conjoint ou à un parent, ou reçu d’eux

Des erreurs peuvent retarder des demandes de crédits futures ou réduire les montants transférés au sein des familles.

Résumé : quoi vérifier et comment réagir

| Aspect | Évaluation à l’écrit | Évaluation à l’oral |

| Objectif de la tâche | Format, structure, registre | Interaction, spontanéité, adaptation |

| Temps de préparation | Plus long, vous pouvez rédiger et réviser | Préparation courte, la performance est en direct |

| Tolérance aux erreurs | Un peu plus stricte sur la grammaire et l’orthographe | Plus tolérante si la communication est claire |

| Facteur clé de réussite | Réponse organisée et complète | Aisance et capacité à maintenir le fil de la communication |

Vérifications prioritaires : quoi faire tout de suite vs plus tard

IMMÉDIAT (Aujourd’hui – 30 minutes) :

- Renseignements personnels et état civil [web:95]

- Revenu imposable vs déclaration produite

- Plafond de déduction REER pour l’an prochain

À REVOIR PLUS TARD (Cette semaine) :

- Dépenses d’emploi/d’entreprise

- Montants reportés

- Crédits et historique des acomptes provisionnels

SUIVI PROFESSIONNEL (Réserver maintenant) :

- Solde important à payer/intérêts

- Ajustements importants des agences

- Ajustements complexes liés aux pensions ou plusieurs ADC

Constats pour la retraite et la planification financière

Votre avis de cotisation n’est pas seulement un reçu d’impôt; c’est un document essentiel de planification financière. Les plafonds REER, les facteurs d’équivalence et les montants de revenu orientent votre stratégie d’épargne future.

Une révision rapide peut révéler des façons simples d’améliorer vos résultats de retraite à long terme et d’optimiser votre flux de trésorerie actuel, même en période de pression financière.

6. Droits REER, facteur d’équivalence et régimes de l’employeur

Votre ADC indique le facteur d’équivalence provenant des régimes de l’employeur, ce qui réduit vos droits REER disponibles L’AN PROCHAIN (2027 si vous examinez l’ADC 2026). Examinez ces éléments au-delà de votre déduction REER :

- Facteur d’équivalence (pour les REER collectifs ou régimes de retraite)

- Facteur d’équivalence pour services passés, s’il y a lieu

- Nouveaux droits REER créés cette année

Les ajustements liés aux régimes de retraite de l’employeur réduisent directement vos nouveaux droits REER. Coordonner vos REER personnels avec les régimes de l’employeur évite les cotisations excédentaires par inadvertance.

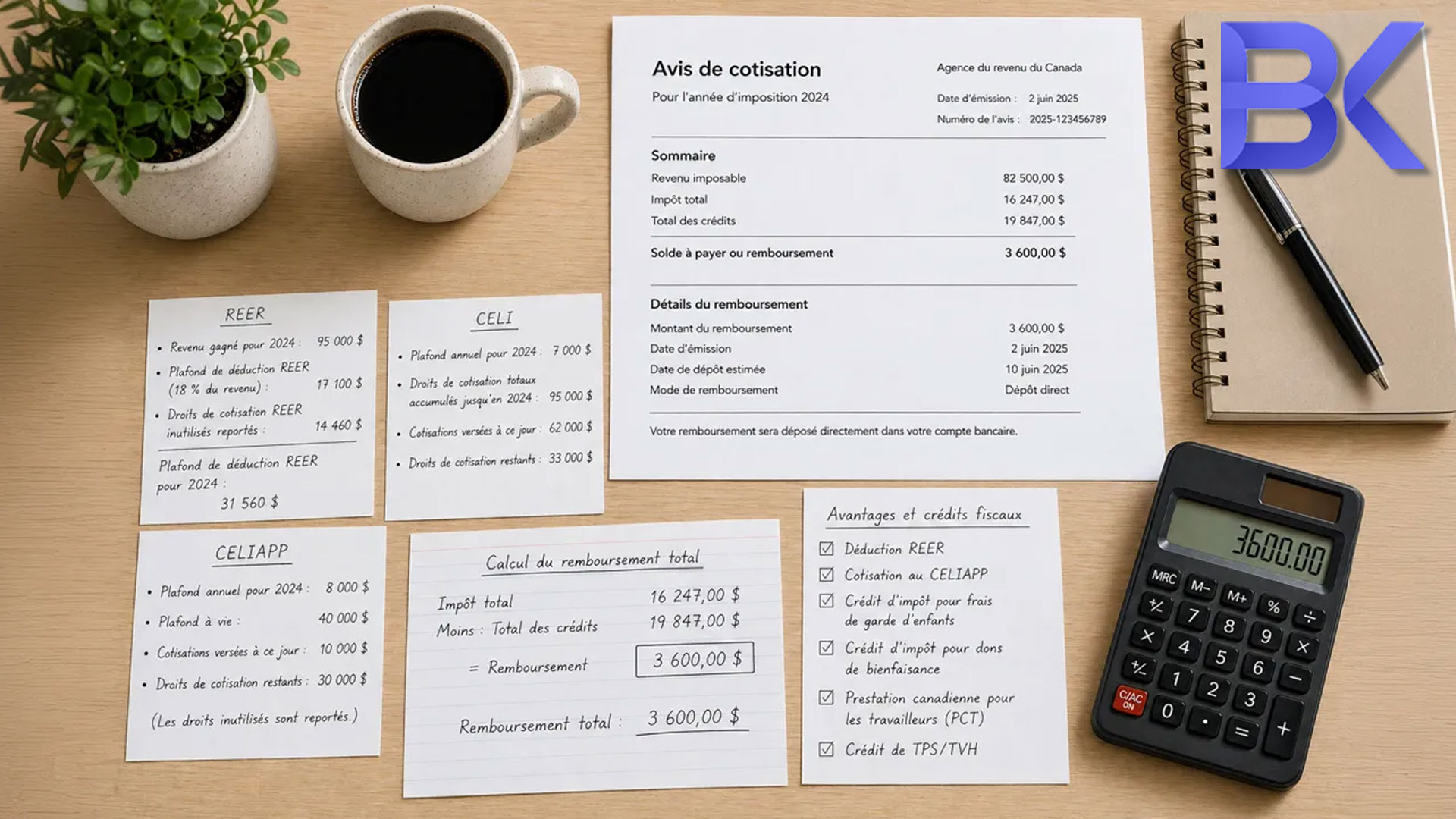

7. CELIAPP, CELI et autres comptes enregistrés

L’avis de cotisation s’inscrit dans votre stratégie d’épargne globale, incluant le Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) et le Compte d’épargne libre d’impôt (CELI). Les montants de votre cotisation déterminent vos droits disponibles dans ces comptes fiscalement avantageux.

Pour les premiers acheteurs au Québec, combiner des retraits du Régime d’accession à la propriété (RAP) du REER avec des cotisations au CELIAPP est efficace. Connaître précisément votre revenu et vos plafonds de déduction aide à déterminer la répartition optimale entre un REER (pour le RAP), un CELIAPP et un CELI, afin de maximiser l’efficacité fiscale et la flexibilité.

8. Revoir les crédits, les prestations et les trop-payés

Vérifiez les crédits d’impôt et prestations indiqués :

- Crédit d’impôt pour solidarité (Québec)

- Crédit TPS/TVH

- Allocation canadienne pour enfants et montants de l’Allocation famille du Québec (liés indirectement)

Plusieurs crédits (crédit d’impôt pour solidarité, TPS/TVH, allocations familiales) sont calculés selon le revenu et varient selon la taille et la situation de la famille au Québec.

Comprenez les raisons de tout trop-payé ou récupération indiqués. Ça peut venir de changements de revenu, de mises à jour de l’état civil ou d’avis non transmis. Régler ça maintenant évite des recouvrements de dettes inattendus l’an prochain.

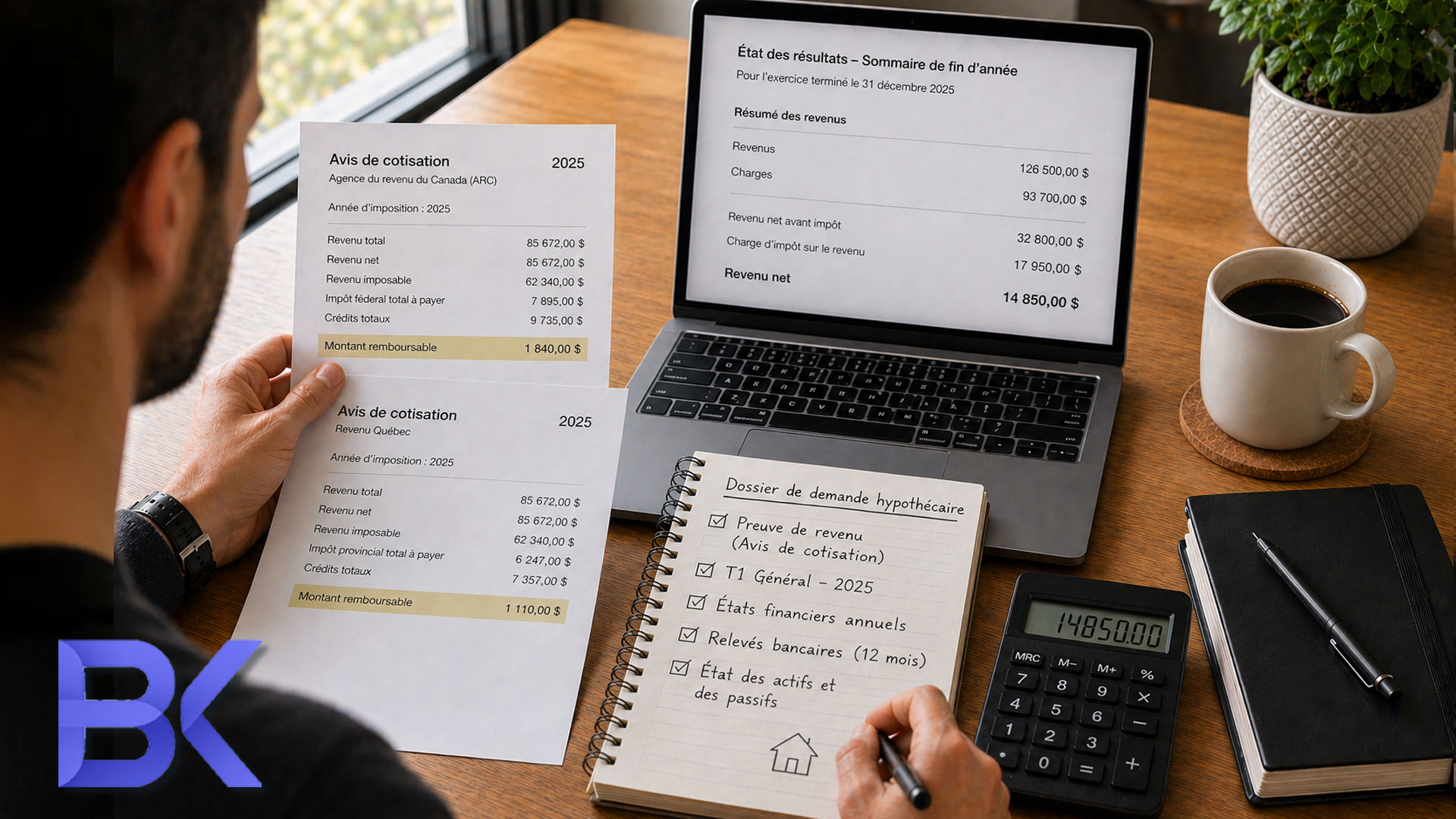

Hypothèques et considérations de flux de trésorerie

Les prêteurs exigent souvent des avis de cotisation récents pour les demandes d’hypothèque ou les renouvellements, surtout pour les travailleurs autonomes au Québec. Un avis exact simplifie le processus et peut améliorer vos chances d’approbation.

Votre situation fiscale influence directement votre flux de trésorerie mensuel, ce qui affecte votre capacité à gérer confortablement vos paiements d’hypothèque ou de loyer.

9. Vérifier le solde à payer, les intérêts et les échéances

Si vous devez de l’impôt, vérifiez :

- Le solde exact à payer (fédéral et Québec)

- Tout intérêt ou pénalité appliqué

- Les dates d’échéance et les options disponibles

Les paiements en retard au Québec entraînent des intérêts quotidiens qui s’accumulent rapidement. Si votre budget est serré, mettez en place une entente de paiement ou ajustez vos acomptes plutôt que d’ignorer la dette.

10. Montants reportés : pertes, crédits et acomptes

Revoyez les montants admissibles au report :

- Pertes autres qu’en capital et pertes en capital

- Crédits inutilisés pour frais de scolarité ou pour études

- Cotisations REER inutilisées

- Acomptes provisionnels payés qui peuvent réduire des soldes futurs

Ces montants reportés sont précieux pour la planification fiscale future, la réduction de dettes et les stratégies d’investissement. Tenir des dossiers et faire une révision annuelle aide à les utiliser de façon stratégique.

2 cas réels

Cas 1 – Déduction REER oubliée et remboursement de 1 800 $ récupéré

Un ingénieur de Montréal a reçu un remboursement plus faible que prévu sur ses avis de cotisation du Québec et du fédéral. Une cotisation REER tardive n’avait pas été déclarée à temps par l’institution financière. Son avis indiquait des droits REER plus élevés, ce qui signalait un feuillet manquant.

Après avoir obtenu le feuillet et produit une demande de redressement auprès de Revenu Québec et de l’ARC, il a reçu un remboursement additionnel de 1 800 $. Ses droits REER ont été mis à jour pour l’année suivante, ce qui a permis un plan de cotisation plus efficace.

Cas 2 – Dépenses de travail autonome et approbation hypothécaire

Une consultante TI travailleuse autonome à Laval s’est fait refuser une hypothèque en raison d’un revenu net déclaré faible et de montants incohérents sur son ADC par rapport à sa tenue de livres.

L’examen de ses avis antérieurs a révélé des dépenses d’entreprise mal classées et des coûts légitimes non réclamés. Après avoir restructuré sa tenue de livres et produit des redressements pour deux années, son revenu net réel a été clarifié. Elle a obtenu une approbation hypothécaire en utilisant les avis de cotisation corrigés.

FAQ

1. Quelle est la chose la plus importante à vérifier sur mon avis de cotisation ?

Priorisez vos renseignements personnels, votre revenu imposable, votre revenu net et votre plafond de déduction REER. Des inexactitudes à ce niveau affectent vos impôts au Québec, vos prestations mensuelles et votre capacité d’épargner pour la retraite l’an prochain.

2. Comment mon avis de cotisation influence-t-il la planification de la retraite au Québec ?

Il confirme officiellement votre plafond de déduction REER et votre facteur d’équivalence, en indiquant exactement combien vous pouvez cotiser à votre REER en 2026 sans pénalités pour cotisations excédentaires. Les plafonds du CELI et du CELIAPP sont suivis séparément.

3. Puis-je modifier ma déclaration après avoir examiné mon avis de cotisation ?

Oui. Si vous trouvez des erreurs ou des déductions oubliées (comme un feuillet T reçu en retard), vous pouvez demander un redressement (T1-ADJ pour l’ARC, TP-1.R pour Revenu Québec). Des documents justificatifs sont généralement requis.

4. Les prêteurs regardent-ils mon avis de cotisation pour une hypothèque au Québec ?

Oui. Les prêteurs utilisent vos deux avis de cotisation les plus récents pour vérifier votre revenu, confirmer votre conformité fiscale et s’assurer que vous n’avez pas de dettes fiscales impayées avant d’approuver une hypothèque.

5. Quand devrais-je appeler un planificateur financier au sujet de mon avis de cotisation ?

Consultez un planificateur immédiatement si vous voyez des changements inattendus apportés par le gouvernement, des soldes importants à payer, ou si vous avez besoin d’aide pour intégrer vos nouveaux droits REER confirmés dans une stratégie de placement à long terme. Idéalement, faites-le avant la prochaine saison des impôts.

Ne laissez pas des erreurs sur votre avis de cotisation vous coûter de l’argent

Une révision de 30 à 45 minutes de votre avis de cotisation peut repérer des remboursements manqués, clarifier votre situation fiscale et intégrer vos impôts à votre planification de retraite, d’hypothèque et de placements.

Réservez une consultation gratuite dès aujourd’hui :

Téléphone : +1-514-834-5558

Courriel : contact@bkfinancialservices.ca

Site : https://bkfinancialservices.ca

Consultations offertes en anglais, en français, en russe et en hébreu. Communiquez avec nous pour sécuriser votre plan financier pour 2026 !

Avis de non-responsabilité : Cet article est fourni à des fins d’information générale seulement et ne constitue pas un conseil financier, fiscal ou juridique personnalisé. Les informations concernant les avis de cotisation, les tranches d’imposition et les procédures de l’ARC/Revenu Québec peuvent changer. Consultez toujours un planificateur financier qualifié ou un professionnel de l’impôt pour évaluer votre avis de cotisation et votre situation financière.