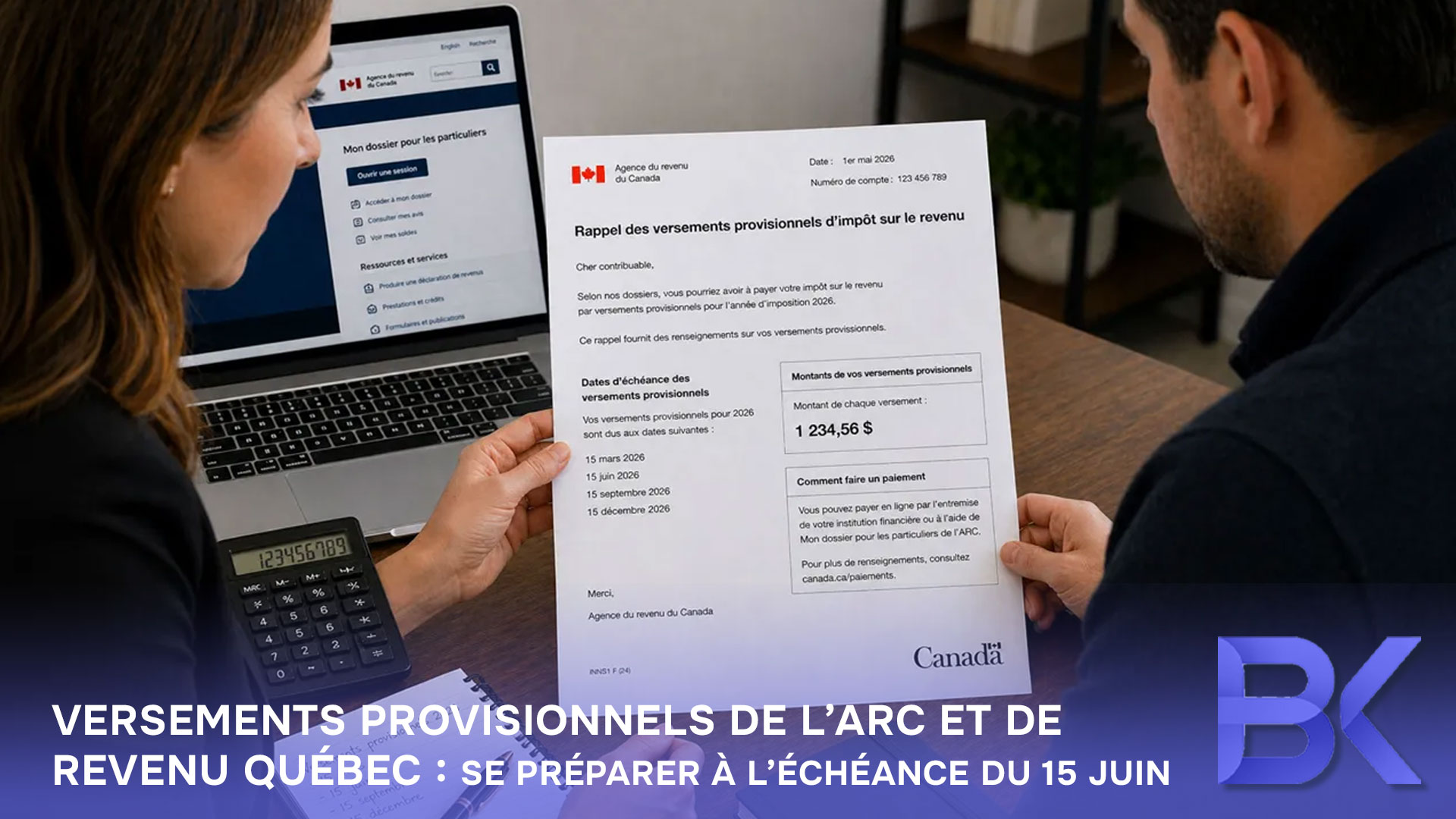

Les travailleurs autonomes, les personnes qui ont des revenus de location, des revenus de placement ou plusieurs chèques de paie reçoivent souvent par la poste des demandes de versements provisionnels de l’ARC ou de Revenu Québec. Beaucoup de Québécois confondent ces avis avec des factures d’impôt en retard ou des pénalités et les ignorent jusqu’à ce que des intérêts importants s’accumulent.

Les versements provisionnels sont tout simplement des paiements anticipés obligatoires de votre impôt sur le revenu de l’année en cours, un peu comme les retenues à la source prélevées sur la paie d’un employé. Comprendre leur fonctionnement et vous préparer à l’échéance de paiement du 15 juin peut vous éviter des frais d’intérêt importants et du stress côté liquidités.

Comme planificateur financier auprès de particuliers, de familles et de petites entreprises au Québec, je vois souvent de la panique inutile autour de l’échéance du 15 juin.

Ce guide explique les versements provisionnels à l’ARC, les versements provisionnels à Revenu Québec, comment les intégrer facilement à votre stratégie fiscale et comment les Québécois peuvent se préparer à l’échéance du 15 juin sans payer d’intérêts inutiles.

Comprendre les versements provisionnels au Québec

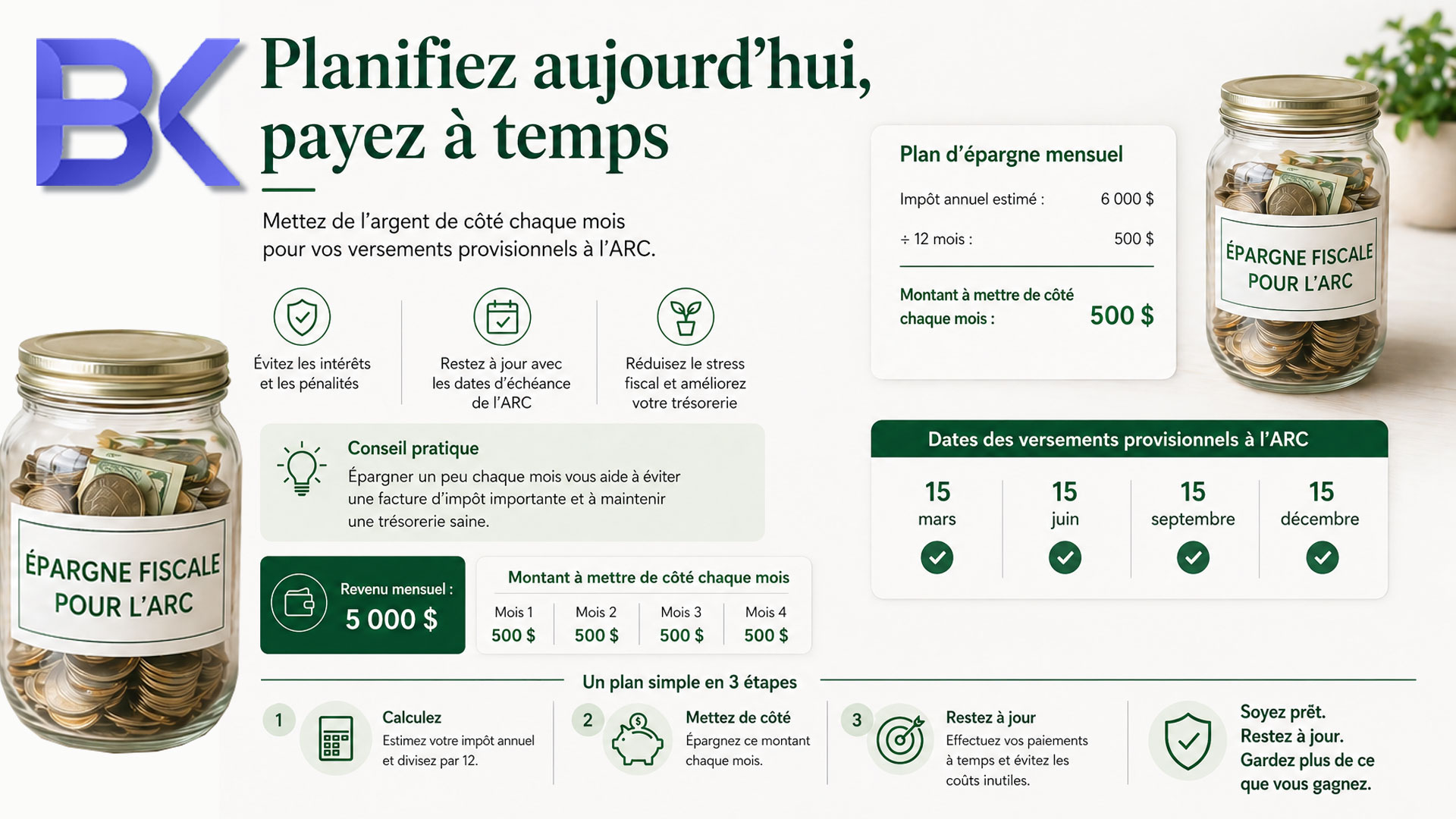

Les versements provisionnels sont des paiements anticipés de l’impôt sur le revenu que vous prévoyez devoir pour l’année 2026 en cours. Au lieu de payer un gros solde le 30 avril de l’an prochain, le gouvernement exige que certains contribuables paient leur impôt en quatre versements trimestriels : le 15 mars, le 15 juin, le 15 septembre et le 15 décembre.

Avec l’essor de l’économie à la demande, du travail autonome et l’augmentation des revenus de placement, de plus en plus de Canadiens doivent faire des versements provisionnels parce que l’impôt n’est pas automatiquement retenu à la source sur ces revenus. Point important : les Québécois sont dans un système à deux paliers : vous pouvez avoir des obligations à la fois envers l’ARC (impôt fédéral) et Revenu Québec (impôt provincial).

Si votre solde net d’impôt à payer est assez élevé pour exiger des versements provisionnels, l’ARC ou Revenu Québec vous enverra des rappels. Pour les versements fédéraux, les Québécois sont généralement assujettis au seuil de 1 800 $, tandis que les résidents des autres provinces sont généralement assujettis au seuil de 3 000 $.

Si vous recevez un rappel de versements provisionnels, examinez-le attentivement. Lorsque des versements sont requis, les manquer ou payer moins que le montant demandé peut entraîner des frais d’intérêt, même si vous payez ensuite votre solde complet avant la date limite habituelle de production.

Seuils de versements provisionnels : ARC et Revenu Québec

Les règles pour les résidents du Québec sont particulières. En général, vous devez payer par versements provisionnels si votre solde net d’impôt à payer dépasse 1 800 $ pour l’année en cours et pour l’une des deux années précédentes.

- Fédéral (ARC) : Vous devez faire des versements provisionnels à l’ARC si votre solde net d’impôt fédéral à payer dépasse 1 800 $.

- Provincial (Revenu Québec) : Vous devez faire des versements provisionnels provinciaux si votre solde net d’impôt du Québec à payer dépasse 1 800 $.

Par exemple, si vous deviez 3 500 $ au moment de produire vos impôts en 2024 ou 2025, et que vous vous attendez à une facture semblable pour 2026, vous serez dans la mire des versements provisionnels pour les deux organismes. Les nouveaux arrivants, les professionnels autonomes et les investisseurs qui ont des revenus de dividendes ou de location dépassent particulièrement souvent ce seuil de 1 800 $.

Une planification d’avance avec votre conseiller financier peut aider à estimer votre impôt de l’année en cours et à repérer des stratégies pour réduire légalement votre facture fiscale globale.

Options de calcul des versements

L’ARC propose trois méthodes pour calculer les versements provisionnels (et Revenu Québec suit une structure semblable) :

- La méthode sans calcul : Vous payez simplement le montant exact demandé dans les avis reçus par la poste. C’est l’option la plus sûre pour éviter les intérêts.

- La méthode de l’année précédente : Vous calculez vos paiements uniquement à partir de l’impôt à payer de l’an dernier.

- La méthode de l’année en cours : Vous estimez votre revenu réel pour 2026 et vous payez selon cette projection.

Si votre revenu baisse beaucoup cette année (p. ex., départ à la retraite, congé de maternité ou après la vente d’un immeuble très rentable l’an dernier), la méthode de l’année en cours peut aider vos liquidités. Par contre, elle comporte un risque : si vous sous-estimez votre revenu et payez trop peu en versements, l’ARC et Revenu Québec vous imposeront des intérêts.

Le versement du 15 juin : une « double échéance »

La date du 15 juin est cruciale. Pour plusieurs travailleurs autonomes au Québec, le 15 juin est une « double échéance », parce que c’est à la fois la date limite du deuxième versement et la date limite de production pour les particuliers ayant un revenu d’entreprise. Cette date limite de production s’applique aux travailleurs autonomes et à leur conjoint(e)/partenaire de fait qui doivent produire à cette date plus tardive.

Manquer le versement du 15 juin ou payer moins que le montant requis entraîne des intérêts composés calculés à partir de cette date précise jusqu’au paiement. Se rattraper en septembre n’efface pas les intérêts accumulés pendant l’été. Pour les travailleurs à commission ou les consultants, se bâtir une réserve d’impôt mensuelle permet d’éviter qu’un paiement du 15 juin déclenche une crise de liquidités.

Comment se préparer au paiement du 15 juin

La préparation commence par une projection réaliste de votre revenu annuel 2026. Si votre revenu ressemble à celui de 2025, payer simplement le montant indiqué sur les rappels de l’ARC et de Revenu Québec est votre option la plus sûre.

Ensuite, intégrez ce paiement à votre budget. Traitez-le comme une facture récurrente : divisez le montant trimestriel requis par trois et mettez cet argent de côté chaque mois dans un compte distinct « épargne impôt ». Ça transforme la panique des gros montants en planification prévisible des liquidités au printemps.

Si le paiement de juin est serré, mettez le montant de côté chaque mois d’ici là pour que le versement ne vienne pas perturber vos liquidités d’exploitation.

Stratégies de calendrier de paiement pour les versements provisionnels à l’ARC

| Stratégie | Comment ça fonctionne | Idéal pour |

| Payer seulement aux dates d’échéance | Payer les montants complets le 15 mars, le 15 juin, le 15 septembre, le 15 décembre | Revenu stable, bonnes réserves de liquidités |

| Compte d’épargne impôt mensuel | Mettre de côté 1/12 de l’impôt annuel estimé chaque mois | Travailleurs autonomes, revenu variable |

| Préfinancement accéléré | Payer plus tôt des versements plus élevés pour réduire ceux à venir | Revenu élevé en début d’année, travailleurs à commission |

Planification fiscale au Québec : gérer les deux organismes

Les résidents du Québec doivent gérer à la fois les versements fédéraux à l’ARC et les versements à Revenu Québec. Chaque organisme envoie ses propres avis et exige des paiements distincts.

Les professionnels, les propriétaires de petites sociétés et les investisseurs immobiliers au Québec tirent grandement avantage d’un plan intégré. Un planificateur financier peut harmoniser vos versements fédéraux et provinciaux avec les déductions disponibles — comme les cotisations REER, le fractionnement du revenu de pension et les dépenses d’entreprise — pour vous assurer de ne jamais payer trop tout en restant pleinement conforme.

Utiliser les cotisations REER pour gérer les versements

Les cotisations REER réduisent beaucoup votre solde net d’impôt à payer, ce qui peut diminuer — voire éliminer — votre besoin de faire des versements provisionnels. Les déductions REER peuvent être particulièrement utiles si vous prévoyez un boni, des revenus de location ou une année d’affaires très rentable et que vous voulez réduire votre solde à payer pour l’année en cours.

Le timing est crucial : des cotisations REER faites pendant 2026 peuvent réduire votre solde net d’impôt 2026 si vous les déduisez dans votre déclaration 2026, ce qui peut diminuer les versements ultérieurs selon la méthode de l’année en cours.

Pour les clients près de la retraite, il faut équilibrer cette stratégie. Cotiser trop à un REER juste pour éviter un versement de 2 000 $ aujourd’hui pourrait augmenter votre revenu imposable à la retraite et possiblement déclencher une récupération de la Sécurité de la vieillesse (SV).

Un planificateur financier peut modéliser les niveaux de cotisation et le moment des cotisations pour illustrer les effets sur les exigences de versements, les soldes du 30 avril et le revenu de retraite. Cette approche basée sur les données est utile alors que de plus en plus de Canadiens travaillent après 65 ans avec des sources de revenus mixtes.

Planification des liquidités pour les versements

Le principal défi des versements provisionnels, ce n’est presque jamais l’impôt lui-même — c’est le choc d’intégrer quatre gros paiements forfaitaires dans un budget du quotidien. Une planification stratégique des liquidités transforme ces paiements stressants en éléments prévisibles et gérables.

Commencez par dresser la liste de tous vos engagements mensuels fixes (hypothèque, services publics, paiements de dettes), puis ajoutez vos dépenses annuelles ou trimestrielles (taxes municipales, assurances et versements à l’ARC/Revenu Québec). Cette vue d’ensemble révèle tout de suite les mois où les liquidités seront serrées et indique exactement où ajuster vos dépenses à l’avance.

Si vous traînez des dettes de consommation à taux élevé, gérer les versements devient un exercice d’équilibre. Un planificateur financier peut vous aider à prioriser un remboursement agressif des dettes tout en respectant les exigences strictes de versements du gouvernement. Souvent, ça implique de mettre temporairement sur pause des placements volontaires ou d’ajuster votre taux d’épargne jusqu’à ce que la dette à taux élevé soit éliminée et que vos obligations fiscales soient stabilisées.

Mettre en place des paiements automatiques

Vous pouvez mettre en place des paiements par débit préautorisé via votre banque, Mon dossier à l’ARC et Mon dossier pour les particuliers de Revenu Québec. Si votre revenu change de façon importante, revoyez votre estimation de versements avant la prochaine échéance plutôt que d’attendre la fin de l’année. L’automatisation garantit que vous ne manquerez jamais l’échéance du 15 juin par simple oubli.

Cela dit, l’automatisation ne devrait pas remplacer une révision à mi-année. Si votre revenu d’entreprise chute fortement durant l’été, vous devriez revoir votre plan de versements avec un conseiller avant septembre pour vous assurer de ne pas envoyer au gouvernement de l’argent dont vous avez réellement besoin pour votre entreprise.

Pour les Québécois dont les finances sont plus complexes, harmoniser les paiements automatiques à l’ARC avec les ententes à Revenu Québec et les autres engagements financiers aide à maintenir une stabilité globale. Un calendrier coordonné avec un planificateur peut être très efficace.

Cas réels au Québec : les versements en pratique

Cas 1 : consultante autonome confrontée à un manque de liquidités en juin

Une consultante TI de Montréal avait de bons revenus d’entreprise, mais aucun impôt retenu à la source. Après que ses soldes d’impôt aient dépassé le seuil de 1 800 $, l’ARC et Revenu Québec ont demandé des versements provisionnels. Pensant que c’était optionnel, elle a ignoré les avis et a été surprise de recevoir de lourdes pénalités d’intérêt, même si elle avait payé son solde d’impôt complet à temps en avril. Nous avons projeté son revenu 2026 et recommandé de transférer automatiquement 28 % de ses factures mensuelles dans un compte d’impôt dédié. Quand le 15 juin est arrivé, les fonds étaient déjà là. Elle a évité tous les frais d’intérêt et a complètement éliminé le stress de la prochaine saison des impôts.

Cas 2 : couple retraité avec des revenus de placement en forte hausse

Un couple de Laval recevait des prestations du RPC/RRQ, la SV, des pensions et détenait un portefeuille d’actions non enregistré en croissance. L’impôt sur leurs revenus de dividendes les a fait dépasser le seuil des versements. Le couple craignait que le paiement du 15 juin nuise à leur plan d’aider leur enfant à acheter une première maison. Nous avons élaboré un plan sur plusieurs années qui incluait des retraits stratégiques du CELI plutôt que des retraits d’un compte imposable. En recalculant prudemment leur revenu 2026 avec la méthode de l’année en cours, nous avons réduit leurs versements requis de 25 %. Ça a libéré des liquidités pour la mise de fonds de leur enfant sans augmenter leur fardeau fiscal à long terme.

FAQ

1. C’est quoi, les versements provisionnels, et pourquoi ai-je reçu un rappel ?

Les versements provisionnels sont des paiements anticipés trimestriels obligatoires de votre impôt sur le revenu. Vous recevez un rappel lorsque votre solde net d’impôt à payer a dépassé 1 800 $ à l’ARC ou à Revenu Québec au cours des années précédentes, ce qui signifie que le gouvernement s’attend à ce que vous ayez encore de l’impôt à payer cette année.

2. Le versement provisionnel du 15 juin est-il obligatoire ?

Oui. Si vous recevez un rappel de versements et que votre situation financière n’a pas changé de façon majeure, le paiement au plus tard le 15 juin est exigé par la loi. L’ARC et Revenu Québec vous factureront des intérêts composés pour les versements en retard ou insuffisants.

3. Comment puis-je réduire ou éviter les versements provisionnels à l’avenir ?

Vous pouvez réduire votre solde net d’impôt à payer en augmentant vos cotisations REER, en demandant qu’on retienne plus d’impôt à la source sur votre pension ou votre salaire, et en réclamant rigoureusement toutes les dépenses d’entreprise admissibles.

4. Et si mon revenu a baissé et que les montants de versements semblent trop élevés ?

Vous pouvez utiliser la « méthode de l’année en cours », qui vous permet d’estimer votre impôt réel 2026 et de payer un versement plus bas selon ce calcul. Par contre, si votre estimation est inexacte et que vous payez trop peu, vous aurez des frais d’intérêt. Demandez toujours l’aide d’un professionnel pour faire une projection précise d’abord.

5. Comment les versements à l’ARC interagissent-ils avec ceux de Revenu Québec ?

Ils fonctionnent indépendamment. Comme le seuil est de 1 800 $ pour les deux, vous pouvez devoir des versements à l’un, aux deux ou à aucun. Vous devez faire des paiements séparés à l’ARC et à Revenu Québec pour respecter les deux obligations.

Arrêtez de stresser avec vos paiements d’impôt du 15 juin

Que vous soyez nouvellement travailleur autonome, retraité avec des revenus de placement ou pigiste, vous n’avez pas à gérer seul les versements à l’ARC et à Revenu Québec. Un plan proactif de liquidités et de fiscalité fait en sorte que votre paiement du 15 juin s’intègre facilement à votre budget, sans pénalités ni épuiser votre épargne.

Réservez votre consultation gratuite dès aujourd’hui :

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site Web : https://bkfinancialservices.ca

Consultations offertes en anglais, en français, en russe et en hébreu.

Optimisons votre stratégie fiscale pour 2026 !

Avis de non-responsabilité : Cet article est fourni à des fins d’information générale seulement et ne constitue pas des conseils financiers, fiscaux ou juridiques personnalisés. Les lois fiscales, les seuils de versements (1 800 $ pour les résidents du Québec) et les procédures de l’ARC/Revenu Québec peuvent changer. Consultez toujours un planificateur financier qualifié ou un professionnel de l’impôt pour évaluer votre situation particulière et assurer votre conformité auprès des autorités fiscales avant de modifier vos versements provisionnels.