La saison des impôts pousse souvent à faire un grand bilan financier. Si vous vous retrouvez avec un remboursement d’impôt ou un surplus d’argent au printemps, ça soulève l’une des questions les plus fréquentes en finances personnelles : est-ce que je devrais rembourser mes dettes ou investir ?

Pour bien des contribuables québécois, la meilleure décision après la saison des impôts n’est pas simplement « dettes vs placements », mais plutôt de déterminer quel compte ou quel prêt donne le meilleur résultat après impôt.

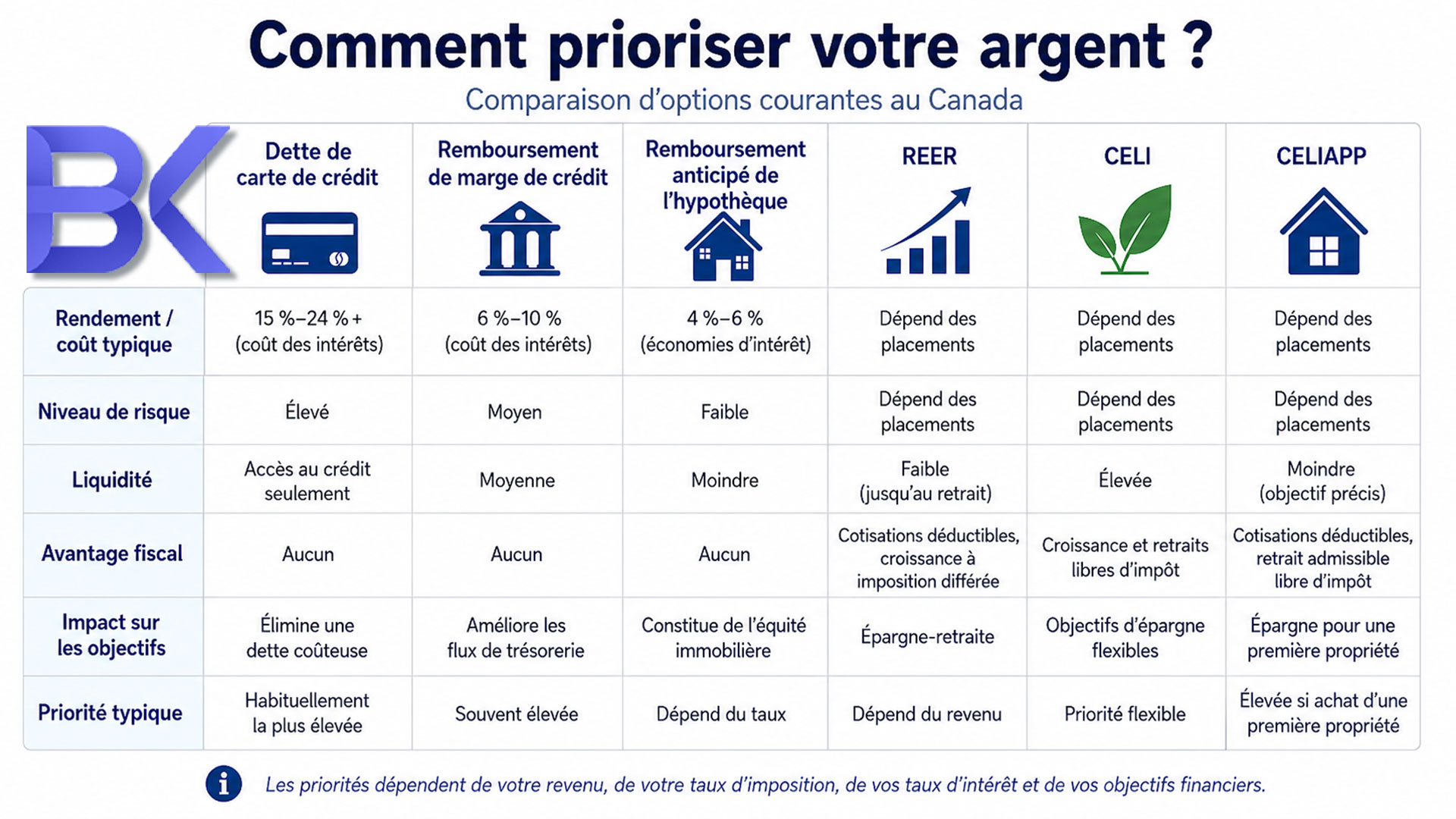

Dans le contexte actuel des taux d’intérêt, choisir entre rembourser des cartes de crédit, des marges de crédit (LOC) ou une hypothèque, versus investir dans un REER, un CELI ou un CELIAPP, est crucial. Un mauvais choix peut vous coûter cher en intérêts et en croissance perdue.

Comme planificateur financier, j’accompagne des résidents du Québec, des nouveaux arrivants et des professionnels avec une approche pratique, axée sur les chiffres, pour répartir les dollars supplémentaires après la saison des impôts.

S’attaquer aux dettes de carte de crédit à taux élevé

Les soldes de cartes de crédit devraient généralement être votre première priorité quand vous décidez de vos prochaines étapes financières. En 2026, les taux d’intérêt des cartes de crédit au Canada tournent souvent autour de 19–24 % par année, et certaines cartes de magasins chargent encore plus. Pour la plupart des ménages, c’est difficile pour un placement prudent de battre ça de façon fiable, après les frais et les impôts.

Rembourser une dette de carte de crédit à taux élevé revient souvent à obtenir un rendement non imposable équivalent au taux d’intérêt que vous n’avez plus à payer. Pour presque tous les ménages, s’attaquer agressivement aux cartes de crédit avant d’investir (à part profiter d’une cotisation de l’employeur à un régime) est la stratégie la plus efficace pour bâtir son patrimoine.

Comment prioriser plusieurs cartes de crédit

Dressez la liste de vos cartes de crédit selon le taux d’intérêt, pas selon le solde. Concentrez-vous d’abord sur la carte au taux le plus élevé (méthode de l’avalanche), tout en faisant les paiements minimums sur les autres. Redirigez tout surplus d’argent vers la carte au taux le plus élevé jusqu’à ce qu’elle soit réglée, puis passez à la suivante.

Une fois payée, passez à la carte au taux le plus élevé suivant. Cette approche minimise le total d’intérêts payés et libère plus rapidement du flux de trésorerie pour investir.

Quand ça peut avoir du sens d’investir au lieu de payer plus sur les cartes de crédit

Les exceptions sont rares, mais investir en premier peut être logique si :

- Vous avez un petit solde sur une carte avec un taux promotionnel de 0–5 %.

- Vous laissez de l’« argent gratuit » sur la table en ne maximisant pas la cotisation de l’employeur au REER.

- Vous faites une cotisation REER bien planifiée dans une tranche d’imposition élevée au Québec pour générer un gros remboursement d’impôt, que vous utilisez ensuite pour effacer la carte de crédit en quelques mois.

Ces scénarios exigent un plan précis, avec un échéancier clair. Pour la plupart des gens, régler les cartes de crédit standard à taux élevé demeure la priorité numéro un après la saison des impôts.

Gérer les marges de crédit (LOC) et les marges hypothécaires (HELOC)

Les marges de crédit, surtout les marges de crédit hypothécaires (HELOC), ont souvent des taux plus bas que les cartes de crédit, mais peuvent devenir des pièges à long terme à cause de leur flexibilité. Les marges non garanties se situent souvent autour de 9–13 % en 2026, tandis que les taux des HELOC suivent généralement le taux préférentiel plus une petite marge.

Cette fourchette de taux place les marges de crédit dans une zone de décision critique. Parfois, un remboursement agressif est préférable ; d’autres fois, vous pouvez investir tout en les remboursant graduellement.

Quand rembourser agressivement votre marge de crédit

Priorisez le remboursement si le taux de votre marge dépasse 8–10 %, ou si vous ne faites que des paiements d’intérêts. Chaque dollar supplémentaire versé sur une marge à taux élevé vous donne un rendement sans risque équivalent au taux d’intérêt. Battre un rendement garanti de 10 % après impôt en Bourse est extrêmement difficile.

Quand une stratégie équilibrée « rembourser et investir » fonctionne :

Si le taux de votre marge est modéré (p. ex., 7–8 %) et que votre flux de trésorerie est stable, une stratégie mixte peut vous convenir. Vous pouvez consacrer une partie de votre remboursement au remboursement de la marge, et une autre partie à l’investissement à long terme. Ça fonctionne mieux si vous avez un horizon de placement long (10+ ans) et la discipline de ne pas réemprunter les montants que vous venez de rembourser.

Une analyse détaillée de votre paie peut déterminer la répartition optimale.

Comparer les types de dettes et les priorités

| Type d’obligation | Taux d’intérêt typique en 2026 | Priorité après la saison des impôts* |

| Cartes de crédit | 19–24 %+ | Priorité la plus élevée (à régler avant d’investir) |

| Marge non garantie | 9–13 % | Priorité élevée (souvent mieux que d’investir) |

| HELOC | Taux préférentiel + 0,5–2 % | Priorité moyenne (peut se combiner avec l’investissement) |

| Hypothèque à taux fixe | 4–7 % | Priorité plus faible (l’investissement à long terme gagne souvent) |

*En supposant une tolérance au risque normale et l’absence de situations extrêmes.

Remboursements anticipés d’hypothèque vs investissement à long terme

Les hypothèques canadiennes ont généralement des taux d’intérêt plus bas que les dettes non garanties et sont liées à votre maison. Ça influence le calcul « rembourser ou investir » après la saison des impôts.

Avec des taux hypothécaires fixes de 5 ans entre 4–7 % en 2026, rembourser votre hypothèque à l’avance procure une économie d’intérêts garantie équivalente à votre taux hypothécaire, selon les modalités de votre prêt. Toutefois, un portefeuille diversifié à long terme dans un compte enregistré comme le REER ou le CELI offre souvent des rendements attendus plus élevés sur une période de 15 à 25 ans.

Quand c’est judicieux de payer plus sur votre hypothèque

Envisagez de prioriser les remboursements anticipés quand :

- Toutes les dettes de cartes de crédit et de marges à taux élevé sont éliminées.

- Vous préférez des économies garanties plutôt que le risque de placement.

- Vous anticipez des taux de renouvellement plus élevés et voulez réduire le solde.

- Vous visez à être libre d’hypothèque avant la retraite.

Plusieurs contrats hypothécaires au Québec permettent des remboursements anticipés annuels, souvent de l’ordre de 10–20 % du capital initial, ainsi que l’augmentation des paiements réguliers, mais les modalités exactes dépendent de votre prêteur et de votre contrat hypothécaire. Utiliser un remboursement d’impôt pour un paiement forfaitaire peut réduire considérablement les coûts d’intérêts et raccourcir l’amortissement.

Quand investir bat les paiements hypothécaires supplémentaires

Investir peut être plus avantageux que de faire des paiements hypothécaires supplémentaires si :

- Vos droits de cotisation au CELIAPP ou au CELI ne sont pas pleinement utilisés.

- Les cotisations REER génèrent des remboursements d’impôt importants au Québec et au fédéral.

- Votre horizon de placement est de 15+ ans, ce qui laisse le temps de traverser la volatilité des marchés.

Une approche mixte convient souvent aux jeunes professionnels et aux familles :

1. Éliminer toutes les dettes non hypothécaires à taux élevé.

2. Cotiser de façon stratégique au REER/CELI/CELIAPP.

3. Utiliser une petite partie de votre remboursement d’impôt annuel pour un paiement forfaitaire sur l’hypothèque afin de raccourcir l’amortissement.

Choisir entre REER, CELI et CELIAPP

Une fois les dettes coûteuses sous contrôle, l’étape suivante consiste à décider où investir après la saison des impôts : REER, CELIAPP ou CELI. Chacun offre des avantages fiscaux distincts qui influencent la décision « rembourser ou investir ».

Le CELIAPP est particulièrement avantageux pour les acheteurs d’une première propriété au Québec, puisqu’il combine des cotisations déductibles comme le REER avec des retraits non imposables comme le CELI pour l’achat admissible d’une maison. Bien utilisé, il peut accélérer l’épargne pour la mise de fonds tout en offrant un allègement fiscal immédiat.

Quand les cotisations REER ont du sens avant des paiements de dettes supplémentaires

Les cotisations au REER peuvent rester intéressantes même s’il reste certaines dettes à taux moyen, surtout si le remboursement est utilisé rapidement pour réduire la dette ou si votre employeur offre une cotisation au REER.

La cotisation de l’employeur au REER est une exception à part : si votre employeur offre une contribution, ça mérite généralement la priorité avant des remboursements volontaires supplémentaires de dettes.

Cette stratégie « REER – remboursement – dette » peut surpasser un remboursement direct de dettes pour certains niveaux de revenu. Le meilleur choix dépend de votre taux marginal d’imposition, du taux d’intérêt et de votre horizon, et nécessite souvent une analyse financière détaillée.

Pourquoi la flexibilité du CELI compte si vous avez encore un peu de dettes

Un CELI offre une croissance et des retraits non imposables, sans déduction fiscale au départ. Si votre revenu actuel est faible ou si vous avez besoin de flexibilité financière (p. ex., travailleur autonome, revenu variable, nouvel arrivant au Québec), commencer par un CELI peut être une approche plus prudente.

En cas d’urgence, les retraits du CELI sont non imposables et flexibles, et les droits de cotisation sont rétablis l’année civile suivante, ce qui peut vous aider à éviter du crédit à taux élevé. Ça fait du CELI un outil précieux pour maintenir votre stabilité financière une fois les dettes coûteuses éliminées.

Pour un cadre plus large de budget de printemps, consultez notre guide sur les flux de trésorerie au printemps après le REER, qui montre comment coordonner remboursements, paiements de dettes, garde d’enfants et objectifs d’épargne.

Scénarios réels de clients

Cas 1 – Jeune professionnel avec cartes de crédit et marge de crédit

Un ingénieur logiciel de Montréal a reçu un remboursement d’impôt de 2 800 $. Il avait 9 000 $ de dettes de carte de crédit à 19,99 % et une marge de crédit de 15 000 $ à 10,5 %. Il voulait commencer à cotiser à un CELI.

Le plan : Nous avons reporté le CELI. Il a appliqué la totalité du remboursement de 2 800 $ sur la carte à 19,99 % et a réorganisé son flux de trésorerie mensuel pour régler le reste des cartes en 12 mois.

Résultat : En évitant de traîner un solde de carte de crédit à taux élevé, sa valeur nette s’est améliorée beaucoup plus vite que s’il avait investi cet argent tout en gardant la dette.

Cas 2 – Couple qui hésite entre remboursement hypothécaire et investissement

Un couple de Laval, au milieu de la trentaine, avait une hypothèque de 360 000 $ à 5,2 %. Ils n’avaient aucune dette de carte de crédit et ont reçu un remboursement d’impôt combiné de 6 500 $. Ils voulaient des conseils pour choisir entre un paiement forfaitaire sur l’hypothèque et l’investissement pour l’avenir.

Le plan : Une approche mixte. Ils ont investi 4 000 $ dans leurs CELI pour une croissance à long terme, non imposable. Les 2 500 $ restants ont servi à un paiement forfaitaire sur l’hypothèque, réduisant immédiatement le capital et économisant des milliers de dollars d’intérêts sur la durée du prêt.

FAQ

1. Est-ce que je devrais toujours rembourser mes dettes avant d’investir après la saison des impôts au Canada ?

Pas toujours, mais les dettes de carte de crédit à taux élevé devraient généralement être réglées en premier. L’équilibre entre marges de crédit, hypothèques et placements dépend de la comparaison entre vos taux d’intérêt et vos rendements de placement attendus.

2. Est-ce mieux de rembourser ma marge de crédit ou de mettre de l’argent dans mon REER ?

Si le taux de votre marge est élevé (10–13 %), le remboursement est mathématiquement plus sécuritaire. Toutefois, pour les contribuables québécois dans des tranches plus élevées, cotiser au REER pour générer un gros remboursement d’impôt, puis utiliser ce remboursement pour payer la marge, peut être très efficace.

3. Devrais-je utiliser mon CELIAPP avant de payer plus sur mon hypothèque ?

Pour les acheteurs d’une première propriété, le CELIAPP passe généralement avant les remboursements hypothécaires supplémentaires grâce à la combinaison de déductions fiscales et de croissance non imposable. Une fois l’espace CELIAPP utilisé et les dettes à taux élevé réglées, les remboursements anticipés d’hypothèque deviennent une option plus intéressante.

4. Si je reçois un remboursement d’impôt, est-ce que je devrais le mettre sur mon hypothèque ou dans mon CELI ?

Si vous avez une hypothèque fixe à faible taux et un horizon long, investir dans un CELI donne généralement un rendement net plus élevé sur 15+ ans. Si vous valorisez des économies d’intérêts garanties et la tranquillité d’esprit, rembourser l’hypothèque à l’avance est un excellent choix, sans risque.

5. Comment un planificateur financier peut-il aider à décider s’il faut rembourser des dettes ou investir après la saison des impôts ?

Un planificateur peut analyser vos impôts au Québec, vos taux d’intérêt, votre flux de trésorerie et vos objectifs financiers. Il peut modéliser différents scénarios — REER, CELI, CELIAPP ou remboursement de dettes — pour déterminer la combinaison optimale afin d’accélérer la croissance de votre valeur nette selon une tolérance au risque qui vous convient.

Vous ne savez pas comment répartir votre remboursement d’impôt ou votre surplus d’argent ce printemps ?

Un planificateur financier peut analyser vos impôts au Québec, vos taux d’intérêt et votre flux de trésorerie pour déterminer la combinaison optimale afin d’accélérer votre valeur nette.

Réservez votre consultation gratuite dès aujourd’hui :

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site Web : https://bkfinancialservices.ca

(Disponible en anglais, en français et en hébreu)

Avis de non-responsabilité : Cet article est fourni à titre informatif seulement et ne constitue pas des conseils personnalisés en matière de finances, de fiscalité ou de droit. Les taux d’intérêt, les tranches d’imposition et les rendements de placement fluctuent. Consultez toujours un planificateur financier qualifié ou un professionnel de la fiscalité avant de prendre des décisions importantes concernant le remboursement de dettes ou les placements.