Beaucoup de contribuables au Québec se dépêchent de cotiser à leur REER en février pour réduire leur facture d’impôt. Cette précipitation mène souvent à des erreurs évitables, qui leur coûtent des remboursements aujourd’hui et un revenu de retraite demain.

Fort de plus de 20 ans d’expérience en planification financière et en fiscalité au Québec, j’entends souvent : « J’ai juste mis de l’argent dans mon REER… j’espère que je l’ai fait comme il faut. » Ce guide montre comment éviter les erreurs courantes de cotisation au REER en février et transformer le stress de l’échéance en stratégie claire.

Nous allons aborder les plafonds de cotisation, les impacts fiscaux au Québec, les choix REER vs CELI vs CELIAPP, ainsi que la façon de coordonner le REER avec l’hypothèque, les dettes et la planification de retraite à long terme.

Comprendre la date limite de cotisation au REER au Québec

Un piège fréquent, c’est de mal comprendre la date limite de cotisation au REER à des fins fiscales. Pour l’année d’imposition 2025, la date limite est le 2 mars 2026.

Selon les règles fiscales canadiennes, si la date limite du 1er mars tombe une fin de semaine, elle est reportée au prochain jour ouvrable – et non devancée à février. Comme le 1er mars 2026 est un dimanche, la date limite officielle pour l’année d’imposition 2025 est le lundi 2 mars 2026.

Beaucoup de résidents du Québec supposent à tort que toute cotisation faite en février, c’est de la « bonne planification fiscale ».

Les données de l’ARC montrent que la majorité des dépôts annuels au REER se font dans les deux semaines avant la date limite. La précipitation pousse souvent à deviner sa marge de cotisation, à négliger son taux marginal d’imposition et à choisir le mauvais compte. Vérifiez toujours vos droits de cotisation REER dans Mon dossier de l’ARC et votre plus récent avis de cotisation avant de déplacer des fonds.

Vérifier vos droits de cotisation REER officiels

Se fier aux « droits de cotisation » estimés par votre banque plutôt qu’aux données de l’ARC est une erreur fréquente. Les applications bancaires peuvent être désuètes ou inexactes. Les cotisations excédentaires, au-delà de la marge de tolérance à vie de 2 000 $, peuvent entraîner une pénalité de 1 % par mois imposée par l’ARC.

Confirmez toujours votre plafond officiel de déduction REER sur votre plus récent avis de cotisation et dans Mon dossier de l’ARC. C’est crucial, surtout après un changement d’emploi, des bonis, ou des ajustements liés à un régime de retraite (p. ex., facteur d’équivalence / ajustements qui influencent vos droits REER).

Comprendre l’année de la date limite REER vs l’année d’imposition pour les déductions au Québec

Une autre erreur courante, c’est de croire qu’une cotisation faite en février 2026 ne peut s’appliquer qu’à l’année d’imposition 2026. En réalité, vous pouvez demander la déduction dans l’année visée par la cotisation, ou reporter toute portion non utilisée aux années futures.

Si vous prévoyez être dans une tranche d’imposition beaucoup plus élevée l’an prochain (p. ex., promotion, hausse du revenu d’entreprise, vente d’un immeuble), cotisez avant la date limite, mais reportez la déduction. Cela peut augmenter de façon importante vos économies d’impôt combinées Québec-fédéral.

Erreurs fréquentes quand on se dépêche en février vs meilleure approche

| Habitude REER en février | Risque / erreur | Meilleure pratique |

| « Tout ce que je peux me permettre avant la date limite » | Montant au hasard, droits inutilisés, flux de trésorerie mal géré | Planifier des cotisations mensuelles ou aux deux semaines toute l’année |

| Se fier aux droits affichés dans l’appli bancaire | Pénalité possible pour cotisation excédentaire | Utiliser seulement Mon dossier de l’ARC + l’avis de cotisation |

| Demander toute la déduction tout de suite | Remboursement d’impôt plus faible lors d’une future année à revenu plus élevé | Reporter stratégiquement une partie des déductions |

| Utiliser le REER pour de l’épargne à court terme | Retraits forcés, impôts + retenues | Utiliser un compte d’épargne à intérêt élevé ou le CELI pour des objectifs à court terme |

Maximiser les économies d’impôt au Québec : au-delà du simple remboursement

Beaucoup de résidents du Québec se concentrent uniquement sur la question « Mon remboursement va être de combien ? » quand ils cotisent au REER en février. Cette approche peut mener à des choix qui semblent bons en avril, mais qui nuisent à la valeur nette à long terme.

Les taux marginaux d’imposition combinés (fédéral + Québec) peuvent atteindre 37 % à 53 % pour les revenus élevés en 2026. Les REER sont très efficaces dans ces tranches, mais seulement s’ils sont coordonnés avec d’autres déductions (cotisations syndicales, frais de garde, intérêts sur placements) et le revenu de votre conjoint(e).

Par exemple, à un taux marginal combiné d’environ 37 %, une cotisation REER de 5 000 $ peut générer environ 1 850 $ d’économies d’impôt. À un taux combiné de 45 %, la même cotisation de 5 000 $ peut produire environ 2 250 $ d’économies d’impôt.

Pourquoi trop prioriser la taille du remboursement peut coûter cher

Courir après le plus gros remboursement sans tenir compte du revenu net réel au fil du temps, c’est une erreur. Par exemple, utiliser une marge de crédit à 19 % de taux d’intérêt pour faire un dépôt REER de dernière minute afin d’obtenir une économie d’impôt de 37 % est généralement un mauvais échange. Le remboursement après impôt compense rarement les coûts continus d’une dette à taux élevé.

Une meilleure stratégie consiste d’abord à rembourser les dettes à taux élevé, puis à planifier des cotisations REER qui s’alignent sur votre budget, votre hypothèque et votre échéancier de retraite. Le bon mélange peut inclure le REER, le CELI et même le CELIAPP pour les premiers acheteurs au Québec.

Utiliser le REER de conjoint pour améliorer l’efficacité fiscale familiale

Une autre erreur axée sur le remboursement, c’est de cotiser seulement à votre propre REER alors qu’un REER de conjoint pourrait réduire la facture d’impôt à vie de votre couple. Si vous gagnez plus que votre conjoint(e), diriger une partie des cotisations de février vers un REER de conjoint aide à équilibrer le revenu de retraite et à éviter des enjeux futurs liés au fractionnement du revenu de pension.

Cette stratégie est particulièrement utile pour les jeunes couples où un des conjoints prend un congé parental, ou pour les familles qui exploitent une petite entreprise avec des revenus inégaux.

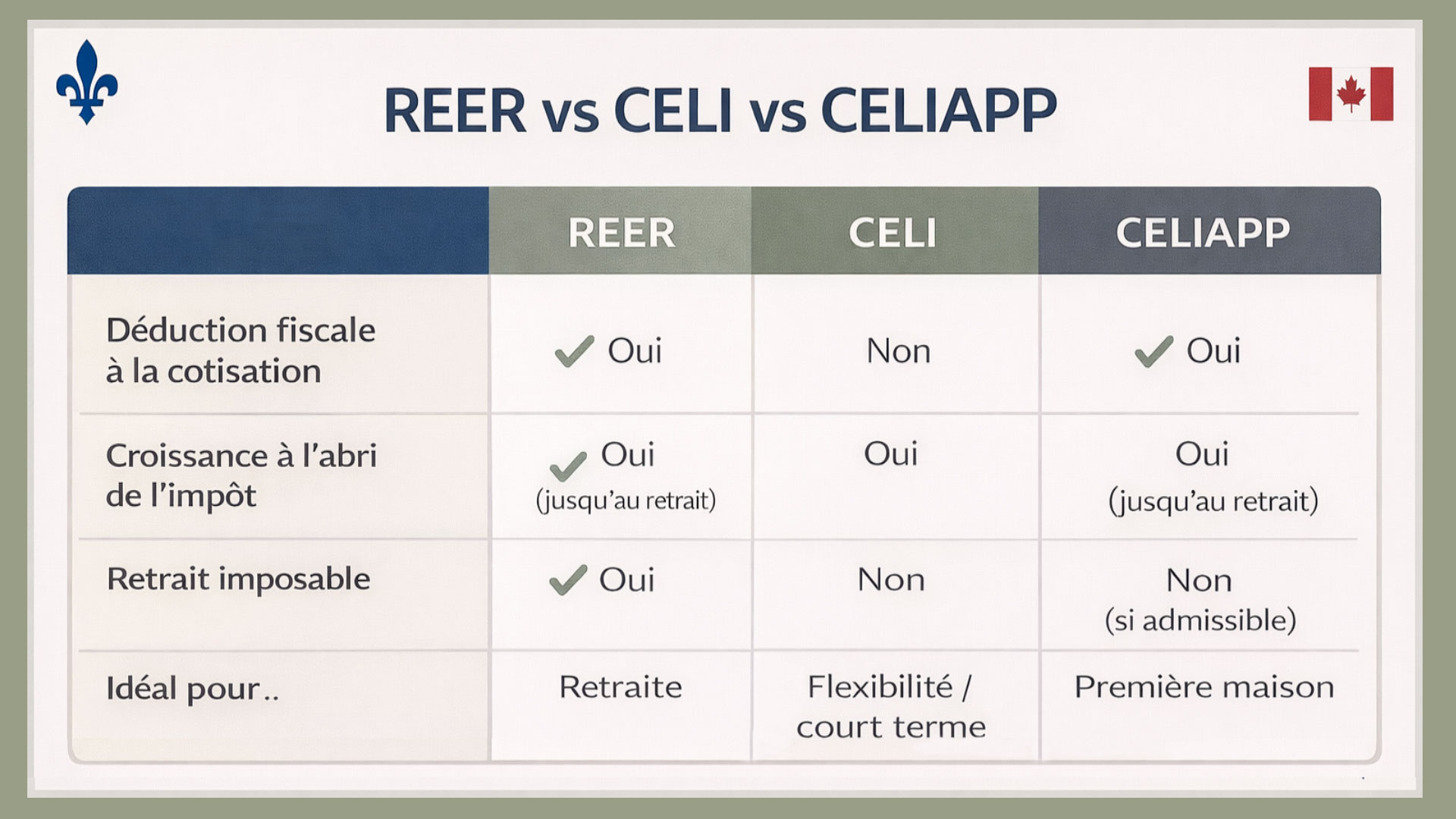

REER vs CELI vs CELIAPP : décisions de février

| Objectif / situation | REER en février | Option CELI / CELIAPP |

| Revenu élevé, emploi stable | Forte déduction maintenant, croissance à l’abri de l’impôt | CELI pour la flexibilité, CELIAPP si admissible pour une première propriété |

| Achat d’une propriété prévu dans 3 à 5 ans | Utiliser le REER pour le RAP si vous êtes discipliné | CELIAPP d’abord, CELI pour des fonds à plus court terme |

| Revenu incertain dans les prochaines années | Envisager un plus petit REER, garder la déduction inutilisée | CELI pour l’urgence et les objectifs à moyen terme |

| Revenu beaucoup plus élevé attendu plus tard | Cotiser maintenant, reporter la déduction | Combiner REER + CELI pour plus de flexibilité fiscale |

Pour les premiers acheteurs, il est important de se rappeler que le CELIAPP et le Régime d’accession à la propriété (RAP) du REER peuvent être utilisés ensemble. Vous pouvez accumuler de l’épargne dans le CELIAPP pour des retraits déductibles d’impôt et non imposables, et aussi utiliser le RAP pour accéder jusqu’à 60 000 $ de votre REER, ce qui augmente considérablement votre mise de fonds totale quand c’est bien coordonné.

Choix stratégiques REER vs CELI pour les résidents du Québec

Une erreur classique en février au Québec, c’est de choisir par défaut le REER alors qu’un CELI ou un CELIAPP conviendrait mieux à votre objectif. Plusieurs pensent : « Le REER, c’est pour le remboursement d’impôt, le CELI, c’est pour l’épargne », mais la vraie question, c’est votre taux marginal d’imposition maintenant versus à la retraite.

Si votre revenu est faible ou moyen, votre taux marginal combiné Québec–fédéral peut être de 20 % à 28 %. Dans ce cas, les cotisations au CELI peuvent être plus avantageuses, surtout si vous vous attendez à un taux d’imposition plus élevé plus tard ou si vous avez besoin de liquidités. Le REER est particulièrement intéressant quand votre taux d’imposition actuel dépasse nettement celui prévu à la retraite.

Les risques d’utiliser le REER pour de l’épargne à court terme

Une grosse erreur en février, c’est de mettre de l’argent dans un REER dont vous aurez besoin dans 1 à 2 ans (p. ex., pour une auto, un déménagement ou une entreprise). Vous obtenez une déduction aujourd’hui, mais vous faites face à une retenue d’impôt et à l’inclusion complète au revenu au moment du retrait. Souvent, ça vous laisse en moins bonne posture que si vous aviez utilisé un CELI ou un compte d’épargne à intérêt élevé.

Les REER sont idéaux pour des objectifs à long terme comme la retraite (et parfois le RAP ou le Régime d’encouragement à l’éducation permanente). En cas d’incertitude, répartir votre cotisation de février entre le REER et le CELI offre un compromis prudent, le temps de consulter un planificateur.

Intégrer les cotisations de février à votre plan de retraite

Une autre erreur majeure, c’est de traiter les dépôts REER de février comme s’ils étaient séparés de votre planification de retraite globale. Beaucoup de travailleurs québécois cotisent « ce qui reste » au lieu de déterminer combien leur REER doit contribuer à leur objectif de revenu de retraite.

Des analyses publiées en 2026 (notamment par RBC et Statistique Canada) suggèrent que plusieurs Canadiens sous-estiment leur espérance de vie et les coûts de la retraite, surtout avec l’inflation et le logement au Québec. Un calendrier de cotisations REER improvisé peut mener à être riche en actifs, mais pauvre en revenus, ou à dépendre trop du RPC/RRQ et de la Sécurité de la vieillesse.

Coordonner les REER avec l’hypothèque et la gestion des dettes

Certaines familles québécoises se dépêchent de cotiser au REER en février tout en traînant des dettes non garanties à taux élevé ou en faisant face à des renouvellements hypothécaires à des taux plus élevés. Une approche mixte est parfois plus intelligente : rembourser la dette coûteuse, faire un plus petit dépôt REER, puis planifier des cotisations récurrentes plus élevées à partir de chaque paie une fois le fardeau de la dette allégé.

Un plan de retraite structuré permet de voir si un 2 000 $ de plus dans un REER, ou un 2 000 $ de plus appliqué au capital de votre hypothèque, augmente davantage votre valeur nette à long terme. La réponse dépend de votre taux d’intérêt, de votre tranche d’imposition et de votre horizon.

Études de cas réelles au Québec : apprendre des erreurs de cotisation REER

Cas 1 : cotisation excédentaire et occasion manquée

Un consultant en TI, travailleur autonome à Montréal, a reçu en mars un courriel alarmant de l’ARC au sujet de possibles cotisations excédentaires au REER. Il s’était fié aux « droits REER disponibles » dans l’application de sa banque, et non à son avis de cotisation.

Problème :

• Il a dépassé sa limite REER d’environ 5 000 $.

• Il avait aussi un revenu très inégal et une grosse facture d’impôt de l’année précédente.

Solution :

• Nous avons vérifié Mon dossier de l’ARC, calculé la cotisation excédentaire exacte et organisé un retrait rapide de l’excédent pour limiter la pénalité de 1 % par mois.

• Nous avons préparé un plan détaillé REER et fiscal pour les 3 prochaines années, en liant son mélange de dividendes corporatifs et de salaire à sa stratégie REER.

• Dans le cadre du processus, nous avons modélisé plusieurs scénarios sur 3 ans, montrant comment différents profils de cotisations REER et de combinaisons de revenus influenceraient ses taux marginaux d’imposition et le financement de sa retraite à long terme.

Résultat :

• Les pénalités ont été minimisées et il a évité de répéter l’erreur.

• Sur trois ans, des cotisations REER coordonnées et une planification fiscale ont réduit son impôt combiné Québec–fédéral de plusieurs milliers de dollars, avec un plan de financement de retraite cohérent en place.

Cas 2 : mauvais choix de compte pour un achat de propriété à court terme

Un jeune couple, nouvellement arrivé au Québec, a fait de grosses cotisations REER en février parce que des amis leur avaient dit que c’était « la meilleure stratégie fiscale ». Ils prévoyaient acheter leur première maison dans les deux ans.

Problème :

- La majorité de leur épargne était immobilisée dans des REER, mais ils n’avaient pas utilisé le CELIAPP ni maximisé leurs CELI.

- Ils risquaient soit de retirer trop tôt du REER (et payer de l’impôt), soit de ne pas avoir assez de liquidités pour les frais de clôture et les dépenses de déménagement.

Solution :

- Nous avons créé un plan sur 24 mois : arrêter les nouvelles cotisations REER pour l’instant, maximiser le CELIAPP pour chaque conjoint(e) et utiliser le CELI pour une épargne flexible.

- Nous avons conservé les REER existants pour un futur RAP, mais évité d’y ajouter des fonds à court terme.

Résultat :

- Ils sont restés sur la bonne voie pour leur achat de propriété avec un mélange plus fiscalement efficace de CELIAPP, CELI et REER.

- Leur planification de retraite à long terme est demeurée intacte, et ils ont appris à mieux combiner les règles fiscales du Québec et les programmes fédéraux.

FAQ

1. Quelle est la plus grosse erreur de cotisation REER en février pour les résidents du Québec ?

Se fier à la date limite au lieu d’avoir un plan : se dépêcher de cotiser sans vérifier ses droits REER à l’ARC, son taux marginal d’imposition, ni comment ça s’intègre à sa stratégie de retraite et de dettes.

2. Devrais-je toujours demander ma cotisation REER de février sur la déclaration de revenus du Québec de cette année ?

Pas toujours. Si votre revenu de 2025 était anormalement bas (par exemple à cause d’un congé parental, d’études ou d’une pause de carrière), il peut être logique de cotiser avant la date limite, mais de reporter la déduction à une année future où vous vous attendez à être dans une tranche d’imposition plus élevée. Ainsi, chaque dollar cotisé au REER peut générer une plus grande économie d’impôt combinée Québec–fédéral.

3. Comment savoir si le REER ou le CELI est meilleur pour mon épargne de février ?

Comparez votre tranche d’imposition actuelle et celle que vous anticipez plus tard. Si votre taux actuel est élevé et que celui à la retraite sera probablement plus bas, le REER est généralement meilleur. Si votre revenu est faible/variable ou si vous avez besoin de flexibilité, le CELI (et le CELIAPP pour les premiers acheteurs) peut être plus approprié.

4. Puis-je corriger une cotisation excédentaire au REER faite en février ?

Oui, mais il faut agir vite. Vous devrez peut-être retirer l’excédent et possiblement remplir/produire des formulaires précis de l’ARC pour réduire la pénalité de 1 % par mois. Un accompagnement professionnel est recommandé pour éviter de l’impôt additionnel et des erreurs de déclaration.

5. Comment un planificateur financier peut-il aider avec les cotisations REER de février au Québec ?

Un planificateur peut aligner vos décisions REER, CELI, CELIAPP, hypothèque et dettes, vérifier vos données à l’ARC, optimiser votre déclaration de revenus du Québec et bâtir un plan de retraite à long terme pour que février soit une étape de validation, pas une course paniquée.

Prêt à transformer votre course REER de dernière minute en une stratégie claire et fiscalement efficace, adaptée aux règles du Québec ?

Réservez votre consultation gratuite, sans obligation, et obtenez un plan de match personnalisé REER, CELI et CELIAPP qui correspond à votre revenu, vos dettes et vos objectifs de retraite.

Téléphone : +1-514-834-5558

Courriel : contact@bkfinancialservices.ca

Site web : https://bkfinancialservices.ca

Consultations offertes en anglais, français, russe et hébreu.

Avis de non-responsabilité : Cet article est fourni à titre informatif seulement et ne constitue pas des conseils fiscaux, juridiques ou financiers personnalisés. Les règles fiscales, les tranches marginales et les dates limites de l’ARC (comme la date limite du 2 mars 2026 pour l’année d’imposition 2025) peuvent changer. Les cotisations excédentaires ou des retraits mal synchronisés peuvent entraîner des pénalités fiscales importantes. Consultez toujours un planificateur financier qualifié ou un professionnel de l’impôt pour analyser votre situation précise avant de prendre des décisions financières majeures.