L’été crée une période de pression financière particulière pour les familles québécoises. Garde saisonnière, camps de jour, voyages en famille, hausse des prix à l’épicerie et coûts de la rentrée scolaire : tout se chevauche dans une fenêtre serrée de 10 semaines.

Sans planification structurée, plusieurs ménages s’appuient trop sur le crédit pendant l’été et traînent la « gueule de bois » financière jusqu’à l’automne.

Faire un budget d’été ne veut pas dire se priver de plaisir — ça veut dire prioriser, fixer des limites de dépenses claires et gérer son cash flow intelligemment. Les dépassements de budget viennent rarement d’une seule grosse vacance ; ils viennent plutôt de dizaines de petites dépenses quotidiennes non planifiées.

Un budget familial concret et une planification financière proactive au Québec vous aident à profiter de l’été sans stress.

Coûts saisonniers au Québec, taxes et votre budget d’été

Pour budgéter efficacement, vous devez comprendre votre vraie capacité de dépense. En 2026, les familles québécoises subissent une pression soutenue liée au logement, à l’alimentation et au transport. Par exemple, les tarifs d’électricité résidentiels d’Hydro-Québec ont augmenté de 3 % à compter du 1er avril 2026. Pour une famille typique de quatre personnes qui utilise la climatisation, ça ajoute environ 80 $ à 100 $ par année aux coûts de services publics — assez pour payer un camp de jour de fin de semaine ou une sortie d’épicerie de plus.

Ces coûts saisonniers récurrents devraient être intégrés à votre plan financier plutôt que traités comme une surprise.

Profitez des crédits d’impôt du Québec

N’oubliez pas les avantages fiscaux propres au Québec : les crédits d’impôt fédéraux et provinciaux pour frais de garde peuvent réduire considérablement le coût net des camps de jour municipaux et de la garde d’été. Demandez toujours un relevé RL-24 à votre fournisseur de camp.

L’approche « revenu net d’abord »

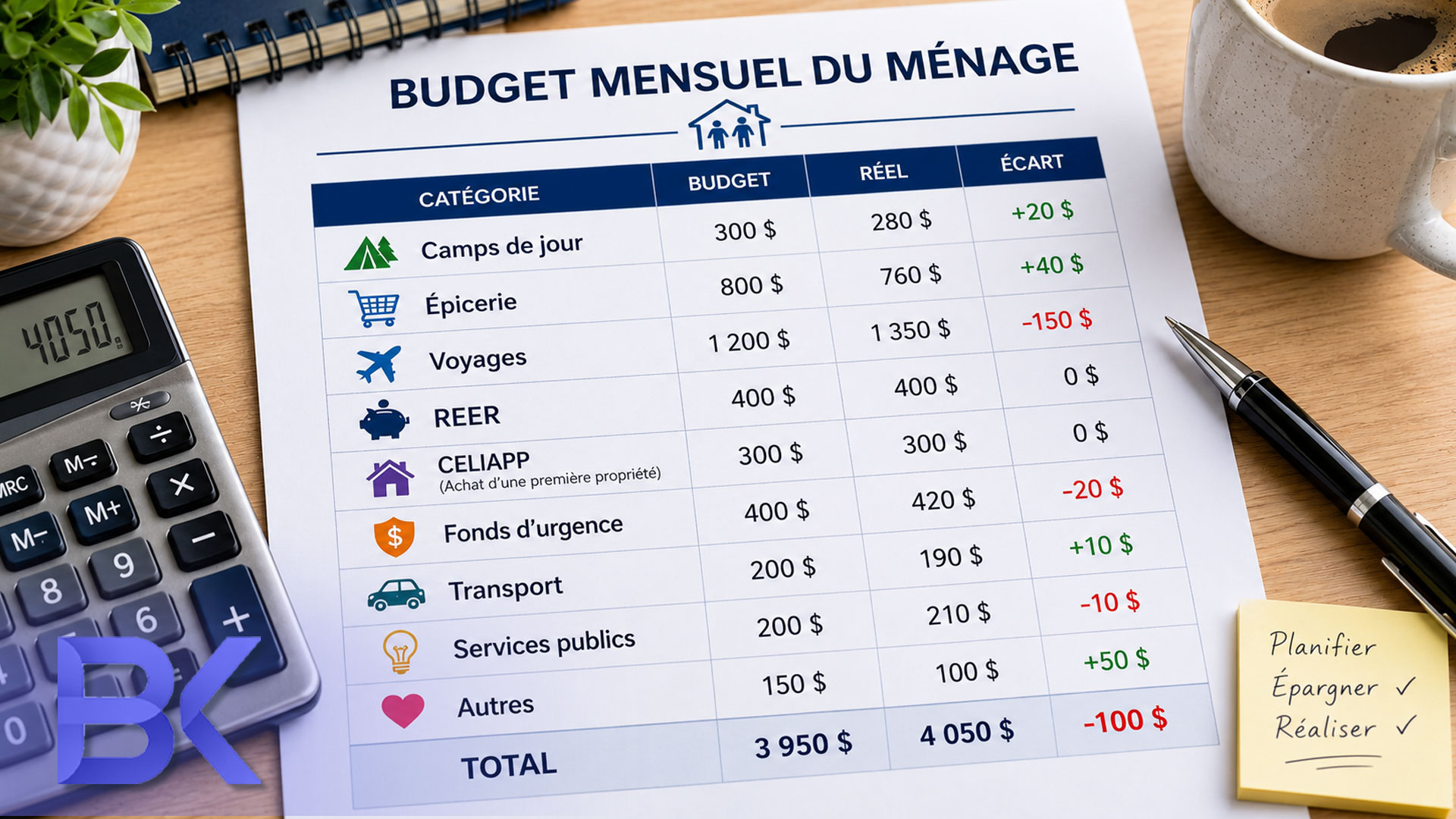

Planifier un budget d’été à partir du salaire brut seulement est une erreur fréquente ; commencez plutôt par le cash flow net mensuel après les retenues et les engagements fixes. Suivez ces 4 étapes :

- Calculez le revenu net mensuel : après toutes les retenues, les impôts et les cotisations au RRQ.

- Soustrayez les dépenses fixes : hypothèque/loyer, assurances, services publics et paiements de dettes.

- Isolez les coûts saisonniers obligatoires : camps de jour, garde, transport d’été et hausse de l’épicerie.

- Identifiez votre « budget plaisir » : ce qui reste est votre budget réel pour les vacances, les restos et les divertissements imprévus.

Stratégie intelligente pour le remboursement d’impôt

Si vous avez récemment reçu votre avis de cotisation et un remboursement d’impôt, évitez de le traiter comme de « l’argent gratuit ». Affectez votre remboursement d’impôt de façon intentionnelle : une partie aux économies d’urgence, une partie aux coûts d’été et une partie à des objectifs futurs comme la réduction de dettes. Ça évite un manque de liquidités en septembre. Un remboursement d’impôt devrait être traité comme de l’argent planifié, pas comme un bonus.

| Type de dépense estivale | Risque budgétaire typique | Meilleure décision budgétaire |

| Réservation de vacances | Tout payer d’un coup à crédit | Fonds d’accumulation : épargner chaque mois avant le voyage |

| Camps de jour des enfants | Plusieurs ajouts surprises | Confirmer tôt la liste complète des frais (et l’admissibilité au RL-24) |

| Restaurants | Petits dépassements fréquents | Fixer une limite hebdomadaire stricte pour les « repas à l’extérieur » |

L’impact de la planification financière sur votre budget d’été

Les dépenses d’été doivent s’aligner sur votre plan financier global. Se concentrer seulement sur juin-août fait oublier l’impact de septembre : école, vêtements, activités et retour des factures habituelles.

Catégorisez les dépenses : essentiels, plaisir planifié et extras optionnels. Les essentiels couvrent les camps, la garde, le transport, l’épicerie et les besoins de santé. Le plaisir planifié inclut une vacance principale ou des sorties locales. Les extras optionnels sont les achats impulsifs et les divertissements de dernière minute.

Établissez une règle simple : tout nouveau coût d’été doit venir de la catégorie optionnelle, à moins de revoir volontairement l’ensemble du plan. Ça garde le budget dynamique et réaliste.

Révisez vos dépenses chaque semaine, pas chaque mois

Révisez vos dépenses chaque semaine, pas chaque mois. Utiliser un outil de budgétisation structuré peut faciliter le suivi des dépenses saisonnières pour les familles. Ça aide à repérer rapidement les écarts et à rester dans les limites.

Outils recommandés pour les familles québécoises :

- Planificateur budgétaire de l’ACFC (anglais/français) — outil officiel canadien de budgétisation

- Mint ou YNAB (You Need A Budget) — pour l’automatisation et le suivi par catégories

- Modèle Excel/Google Sheets avec catégories : camps, transport, épicerie, plaisir, épargne

Fonds d’accumulation pour l’été prochain

Même s’il est trop tard pour épargner pour cet été, commencez à mettre de l’argent de côté chaque mois dès septembre pour les voyages de l’an prochain, les camps et les activités des enfants. Les virements automatiques réduisent la dépendance à la dette pendant les mois de pointe de l’été.

Règle générale : épargnez 3 à 5 % de votre revenu net mensuel, ou un montant fixe qui couvrira vos coûts d’été prévus.

Exemple : si vos dépenses d’été totalisent 3 000 $, commencez à épargner 250 $/mois pendant 12 mois, ou 500 $/mois pendant 6 mois avant l’été.

Cotisations REER et dépenses d’été

Les dépenses excessives l’été peuvent nuire sérieusement à votre planification de la retraite en vous forçant à mettre vos cotisations sur pause ou, pire, à piger dans vos économies à long terme. Une saison coûteuse peut facilement annuler des mois d’épargne disciplinée.

Si vous cotisez régulièrement à un REER, essayez de maintenir au moins une cotisation automatique réduite pendant l’été. Pour les professionnels québécois dans des tranches d’imposition plus élevées, des cotisations REER constantes réduisent le revenu imposable tout en préservant la discipline à long terme.

- Les chiffres : par exemple, si vous gagnez 80 000 $ et maintenez une cotisation REER de 5 000 $, vous réduisez votre revenu imposable de 5 000 $, ce qui peut vous donner un remboursement d’impôt de 1 200 $ à 1 800 $ selon votre taux marginal.

Réduire temporairement les cotisations pour s’ajuster au cash flow d’été est raisonnable, mais arrêter complètement rend la reprise beaucoup plus difficile à l’automne. La constance, c’est la clé. Autrement, bâtissez une réserve saisonnière séparée durant l’hiver pour que les coûts de vacances n’empiètent jamais sur votre épargne-retraite.

| Choix d’été | Avantage à court terme | Effet à long terme |

| Utiliser le crédit pour voyager | Commodité immédiate | Dette et intérêts |

| Raccourcir le voyage | Coût initial plus bas | Meilleur contrôle du cash flow |

| Protéger ses objectifs d’épargne | Moins de dépenses à court terme | Stabilité financière plus solide |

Cotisations au CELIAPP et budgétisation d’été axée sur les objectifs

L’été coïncide souvent avec des projets de déménagement, de rénovations ou de préparation à l’achat d’une maison. Pour les acheteurs admissibles d’une première propriété, le Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) demeure l’un des outils d’épargne les plus avantageux sur le plan fiscal.

Les jeunes professionnels au Québec ont souvent de la difficulté à équilibrer les dépenses de style de vie l’été et l’épargne pour une maison. La solution n’est pas de ne plus avoir de plaisir, mais plutôt de fixer une limite claire pour que le plaisir à court terme ne retarde pas les grands objectifs de vie. Pour plusieurs acheteurs d’une première maison, préserver les droits de cotisation au CELIAPP aura plus de valeur à long terme que de financer des vacances à crédit. (Les lecteurs peuvent consulter les lignes directrices officielles d’admissibilité au CELIAPP de l’ARC).

- La règle d’or : si votre objectif est d’acheter une maison d’ici 1 à 3 ans, utilisez une budgétisation axée sur les objectifs. Pour les ménages axés sur le remboursement de dettes ou les acheteurs d’une première maison, un plafond de vacances prudent pourrait être de 5 % du revenu net mensuel, mais les familles devraient ajuster ce chiffre selon leurs objectifs et leur cash flow. Ça crée une limite claire et mathématique et protège votre progression vers la mise de fonds.

La discussion familiale, ça compte

Les couples doivent s’entendre d’avance sur les limites de voyage, le budget des camps et les dépenses des enfants. Le manque d’alignement cause plus de dépassements que le niveau de revenu.

5 questions pour une discussion budgétaire en famille :

- Quelles sont les 3 priorités de l’été ?

- Quel est le budget maximal pour des vacances ?

- Combien sommes-nous prêts à dépenser pour les camps/la garde ?

- Quel pourcentage du revenu va vers les objectifs à long terme (maison, retraite) ?

- Qu’est-ce qu’on fait si les dépenses dépassent le plan ?

Hypothèques au Québec et cash flow d’été

Les propriétaires au Québec sous-estiment souvent l’impact de l’été sur le cash flow lié au logement. Utilisation accrue d’Hydro pour la climatisation, entretien extérieur, aménagement paysager et réparations imprévues peuvent vite s’accumuler. Ajoutez à ça les paiements hypothécaires réguliers, et la marge d’erreur financière devient très mince.

C’est particulièrement vrai pour les familles qui approchent un renouvellement hypothécaire dans le contexte actuel des taux d’intérêt. Les dépenses discrétionnaires d’été doivent être évaluées en même temps que votre capacité projetée au renouvellement.

Les vacances après les coûts fixes

Planifiez les voyages seulement après avoir tenu compte de votre hypothèque, des taxes municipales, de l’assurance habitation et des dépenses essentielles du ménage. Plusieurs familles font l’inverse et finissent par utiliser du crédit à taux élevé pour des besoins de base en septembre.

La stratégie des vacances à la maison

Un été local moins coûteux (des « vacances à la maison ») peut améliorer considérablement la stabilité de votre cash flow. C’est un puissant reset financier si votre priorité est de réduire vos dettes, de maximiser votre CELIAPP ou de vous préparer à des taux de renouvellement hypothécaire plus élevés.

2 cas réels : des budgets d’été en action

Cas 1 : famille de Montréal débordée par les camps et les voyages

- La situation : une famille avec un revenu net de 6 000 $/mois avait prévu 1 200 $ pour les camps, 2 000 $ pour des vacances et 800 $ pour du plaisir en extra. À la mi-juillet, elle avait dépassé le budget de 1 500 $ et utilisait les cartes de crédit pour l’épicerie.

- La solution : nous sommes intervenus en réduisant leur budget « plaisir » à 300 $/mois pour août, en appliquant stratégiquement 1 000 $ de leur remboursement d’impôt retardé pour combler l’écart, et en mettant en place un virement automatique de 500 $/mois dès septembre pour l’été prochain.

- Résultat : ils sont arrivés en septembre sans dettes et ont réussi à rebâtir un fonds d’urgence de 3 000 $ d’ici l’hiver.

Cas 2 : jeune couple québécois qui épargne pour une première maison

- La situation : un couple gagnant 7 000 $/mois net visait une mise de fonds de 60 000 $ en 2 ans. Leur plan initial de vacances d’été était de 3 500 $.

- La solution : nous avons fait les calculs. Ils ont volontairement réduit leur budget vacances à 1 500 $ (en optant pour un road trip local au Québec) et ont gardé actives leurs cotisations au CELIAPP de 400 $/mois.

- Résultat : deux ans plus tard, ils avaient réussi à épargner 58 000 $, ont fait un voyage sans dettes et sont restés parfaitement sur la bonne voie pour acheter leur maison.

FAQ

1. Comment les familles québécoises peuvent-elles éviter de trop dépenser l’été ?

- Étape 1 : automatiser l’épargne d’été (3 à 5 % du revenu)

- Étape 2 : fixer une limite hebdomadaire de plaisir (100 $ à 200 $ par famille)

- Étape 3 : revoir votre budget chaque semaine (15 minutes)

2. Comment les familles québécoises devraient-elles utiliser un remboursement d’impôt pendant l’été ?

Une répartition très efficace est la règle 30/30/40 :

- 30 % pour les dépenses d’été

- 30 % pour l’épargne d’urgence

- 40 % pour la réduction de dettes ou des cotisations REER/CELIAPP

3. Les dépenses excessives l’été peuvent-elles nuire aux objectifs REER ?

Absolument. Si les coûts d’été vous amènent à mettre sur pause vos cotisations automatiques ou à piger dans vos économies à long terme, la croissance des intérêts composés est interrompue, ce qui nuit à votre échéancier de retraite.

4. Le CELIAPP est-il pertinent pour la planification du budget d’été ?

Oui, surtout pour les jeunes locataires. Détourner des fonds vers des vacances d’été coûteuses plutôt que vers votre CELIAPP peut retarder considérablement votre progression d’épargne pour une maison et vous faire perdre de précieuses déductions fiscales.

5. Quelle est la meilleure règle de budget vacances pour les familles au Québec ?

Fixez un montant en dollars avant de regarder les hôtels ou les vols. Faites en sorte que le voyage respecte votre budget prédéterminé, pas l’inverse.

Avis de non-responsabilité : cet article est fourni à titre informatif seulement et ne constitue pas des conseils personnalisés en matière de finances, de fiscalité, d’hypothèque ou de placement. Consultez un professionnel qualifié pour obtenir des conseils adaptés à votre situation.

Ne laissez pas les dépenses d’été faire dérailler votre avenir financier

Planifier les dépenses d’été devrait soutenir — et non perturber — vos objectifs financiers à long terme. Chez BK Financial Services, nous aidons les familles et les professionnels du Québec à bâtir des stratégies financières concrètes pour la budgétisation, la préparation hypothécaire, l’optimisation du REER et la planification du CELIAPP.

Avant de réserver votre prochain voyage, assurons-nous que votre cash flow est optimisé.

Réservez votre consultation gratuite dès aujourd’hui :

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site Web : https://bkfinancialservices.ca

(Consultations offertes en anglais, en français et en hébreu)

Avis de non-responsabilité : cet article est fourni à titre informatif seulement et ne constitue pas des conseils personnalisés en matière de finances, de fiscalité, d’hypothèque ou de placement. Les tarifs des services publics, les crédits d’impôt et les programmes gouvernementaux peuvent changer. Consultez toujours un professionnel qualifié afin d’évaluer votre situation et vos besoins de cash flow.