Au Québec, c’est incroyablement tentant de mettre chaque dollar de trop que vous avez sur le remboursement de votre hypothèque, l’élimination des cartes de crédit ou la maximisation de vos REER, CELIAPP et CELI. L’envie de bâtir son patrimoine ou d’effacer ses dettes rapidement est forte.

Par contre, sauter l’étape 1 — se constituer un fonds d’urgence fiable — est l’une des erreurs les plus coûteuses pour les finances d’un ménage. Sans coussin de liquidités, une perte d’emploi soudaine, une urgence médicale ou une réparation imprévue à la maison vous ramènera instantanément vers des dettes à taux d’intérêt élevé.

Une bonne réserve de liquidités protège votre budget mensuel, vous évite de faire des retraits précipités de vos placements enregistrés et soutient de bien meilleures décisions financières à long terme. Voici exactement combien d’argent liquide les ménages québécois doivent garder à portée de main avant d’accélérer le remboursement des dettes ou d’investir.

Pourquoi les Québécois ont besoin d’un solide coussin de liquidités en 2026

Au Québec, le coût de la vie, les prix des logements et les taux d’emprunt demeurent obstinément élevés en 2026. Cette réalité économique augmente fortement l’importance d’un fonds d’urgence, surtout pour les familles qui gèrent le loyer, les frais de garde, les assurances et les pressions de dépenses estivales.

Calculer le bon montant

Utilisez vos dépenses essentielles mensuelles nettes (après impôts et retenues obligatoires sur la paie) pour faire ce calcul; passez en revue vos relevés bancaires des six derniers mois pour confirmer les moyennes. Les essentiels incluent le logement, l’alimentation, les assurances, les paiements minimums sur les dettes et les besoins de base de la famille. Excluez les restos, les vacances et les services d’abonnement de ce calcul. En cas de revenu variable, de travail autonome ou de nouvelle résidence, 6 à 12 mois peut être plus prudent.

Déterminez votre seuil mensuel « incontournable ». Si vos essentiels au strict minimum totalisent 3 500 $ par mois, votre fonds d’urgence de base devrait se situer entre 10 500 $ et 21 000 $.

Gardez l’argent d’urgence accessible, pas investi

Un fonds d’urgence doit être gardé dans un compte d’épargne à intérêt élevé ou un véhicule similaire, liquide et à faible risque. Il n’est pas là pour faire croître votre argent sur les marchés. Si vous investissez votre fonds d’urgence en Bourse et qu’une récession survient, la volatilité peut faire baisser la valeur de cette épargne au moment même où vous avez besoin de liquidités; gardez votre fonds d’urgence dans des véhicules liquides et à faible risque au moment précis où vous perdez votre emploi et où vous avez le plus besoin d’argent comptant.

| Situation du ménage | Fonds d’urgence suggéré | Raison principale |

| Deux revenus stables, peu de dettes | 3 mois | Risque plus faible d’interruption de revenu |

| Un seul revenu ou paie variable | 4 à 6 mois | Pression plus élevée sur les flux de trésorerie |

| Travailleur autonome ou nouvel arrivant | 6 à 12 mois | Forte incertitude de revenu |

| Propriétaire d’une maison plus âgée | Ajoutez un coussin supplémentaire de 5 000 $ | Surprises de réparations imprévues |

Pour un outil officiel de budgétisation et des modèles, consultez le planificateur budgétaire de l’ACFC et les conseils sur l’épargne de Canada.ca.

Cotisations REER vs fonds d’urgence

Les résidents du Québec débattent constamment : faut-il maximiser les cotisations REER ou bâtir un fonds d’urgence ? La bonne décision dépend de vos liquidités actuelles.

Si vous n’avez aucune réserve de liquidités, mettre en place un « fonds de départ » de 2 000 $ à 5 000 $ doit se faire avant de faire des cotisations REER importantes. Ça couvre les besoins immédiats et urgents (comme une voiture brisée ou une urgence dentaire) sans devoir sortir la carte de crédit.

Évitez d’utiliser un REER comme argent d’urgence

Un REER est complètement inadapté comme fonds d’urgence. Les retraits sont fortement imposés dès le retrait, vous perdez définitivement cet espace de cotisation et ça nuit à votre croissance composée à long terme. Les besoins immédiats priorisent la liquidité plutôt que le report d’impôt.

Quand cotiser au REER en premier peut avoir du sens

La seule exception, c’est si une cotisation REER génère un remboursement d’impôt important et garanti que vous pouvez ensuite utiliser pour financer entièrement votre réserve d’urgence. Cette stratégie de « gross-up » fonctionne bien pour les professionnels québécois dans des tranches d’imposition élevées, à condition de ne pas dépenser le remboursement en vacances.

Priorités de remboursement des dettes au Québec

Même si rembourser ses dettes de façon agressive est important, ça ne devrait généralement pas passer entièrement avant l’épargne d’urgence. Si vous mettez chaque dollar de trop sur une carte de crédit et qu’il ne vous reste plus un sou en liquidités, la prochaine facture imprévue vous forcera à réemprunter sur cette même carte de crédit.

Une stratégie équilibrée d’« ordre des opérations » est la meilleure :

- Fonds de départ : Épargnez immédiatement 2 000 $ à 5 000 $ en argent comptant.

- Contribution de l’employeur : Cotisez juste assez à votre REER/régime de retraite pour obtenir toute contribution de contrepartie de votre employeur.

- Dettes à taux élevé : remboursez agressivement les cartes de crédit et les prêts à taux d’intérêt élevé.

- Fonds d’urgence complet : Montez jusqu’à votre réserve de liquidités complète de 3 à 6 mois.

- Placements à long terme : Maximisez votre CELI, votre CELIAPP et l’espace REER restant.

Revenu net et réalité de la paie

Votre fonds d’urgence doit refléter vos contraintes réelles de revenu net. Pour les employés québécois, de grosses retenues comme l’impôt provincial, le RRQ, l’AE et le RQAP réduisent considérablement votre revenu disponible. Ça explique pourquoi un salaire brut qui semble élevé peut quand même se traduire par un flux de trésorerie mensuel extrêmement serré.

Revoyez vos relevés bancaires des 6 derniers mois pour trouver vos coûts essentiels réels et constants. Planifiez votre fonds d’urgence à partir de ces données concrètes, pas de projections optimistes.

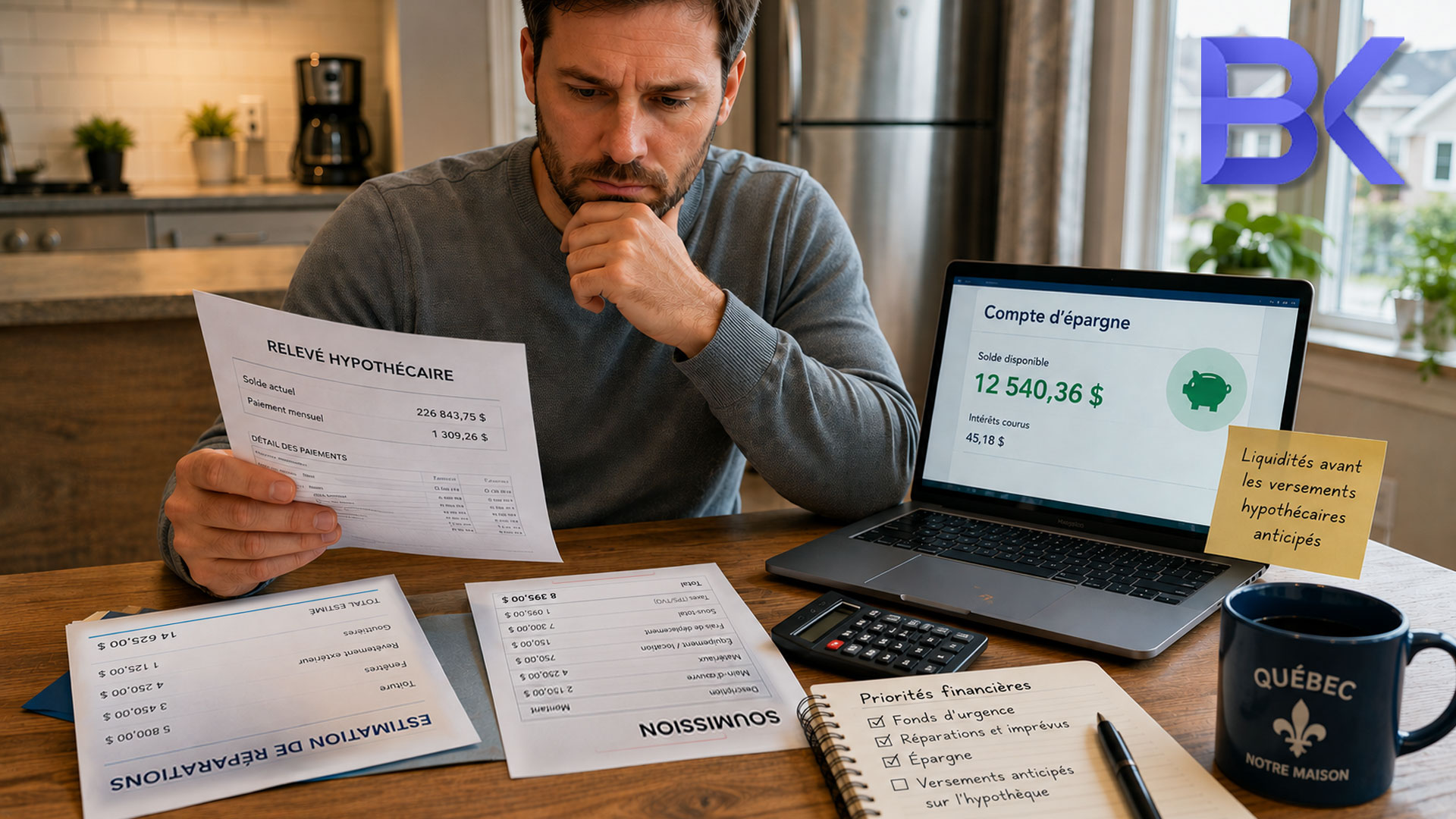

Hypothèques et besoins en liquidités d’urgence

Les propriétaires se demandent souvent s’il vaut mieux faire des paiements hypothécaires supplémentaires ou épargner. Au Québec, être propriétaire augmente fortement votre besoin d’un fonds d’urgence.

Les versements hypothécaires ne sont que le début. Les propriétaires doivent composer avec les taxes municipales, les taxes scolaires, les assurances, le chauffage et l’entretien imprévu.

Avant de faire des paiements anticipés sur l’hypothèque, demandez-vous :

- Mon fonds d’urgence couvre-t-il 3 à 6 mois d’essentiels ?

- Puis-je absorber une réparation de toiture ou de fondation de 10 000 $ sans dépendre d’une marge de crédit ?

- Une courte perte d’emploi de deux mois mettrait-elle mes paiements hypothécaires en péril ?

Si vous n’êtes pas certain, obtenez une estimation rapide d’un pro (toiture, fondation, chauffage) — une planification prudente des imprévus réduit les risques d’emprunts-surprises.

Une fois votre réserve de 6 mois entièrement constituée et vos dettes de consommation à taux élevé éliminées, alors faire des paiements anticipés sur l’hypothèque devient un excellent placement, sans risque.

2 cas réels : les fonds d’urgence en action

Cas 1 : Couple de Montréal axé sur le CELIAPP

Un couple de Montréal a priorisé la maximisation de son CELIAPP et des paiements hypothécaires supplémentaires, ce qui ne leur laissait que 1 500 $ en liquidités. Leurs dépenses essentielles mensuelles étaient de 4 200 $. Quand la transmission de leur voiture a lâché, ils ont dû mettre 4 000 $ sur une carte de crédit à taux élevé. La solution : Nous avons mis sur pause leurs placements agressifs et bâti une réserve de base de 12 600 $. Ils ont repris leurs cotisations au CELIAPP trois mois plus tard, mais cette fois sans stress financier et sans dépendre des cartes de crédit lors de la prochaine urgence.

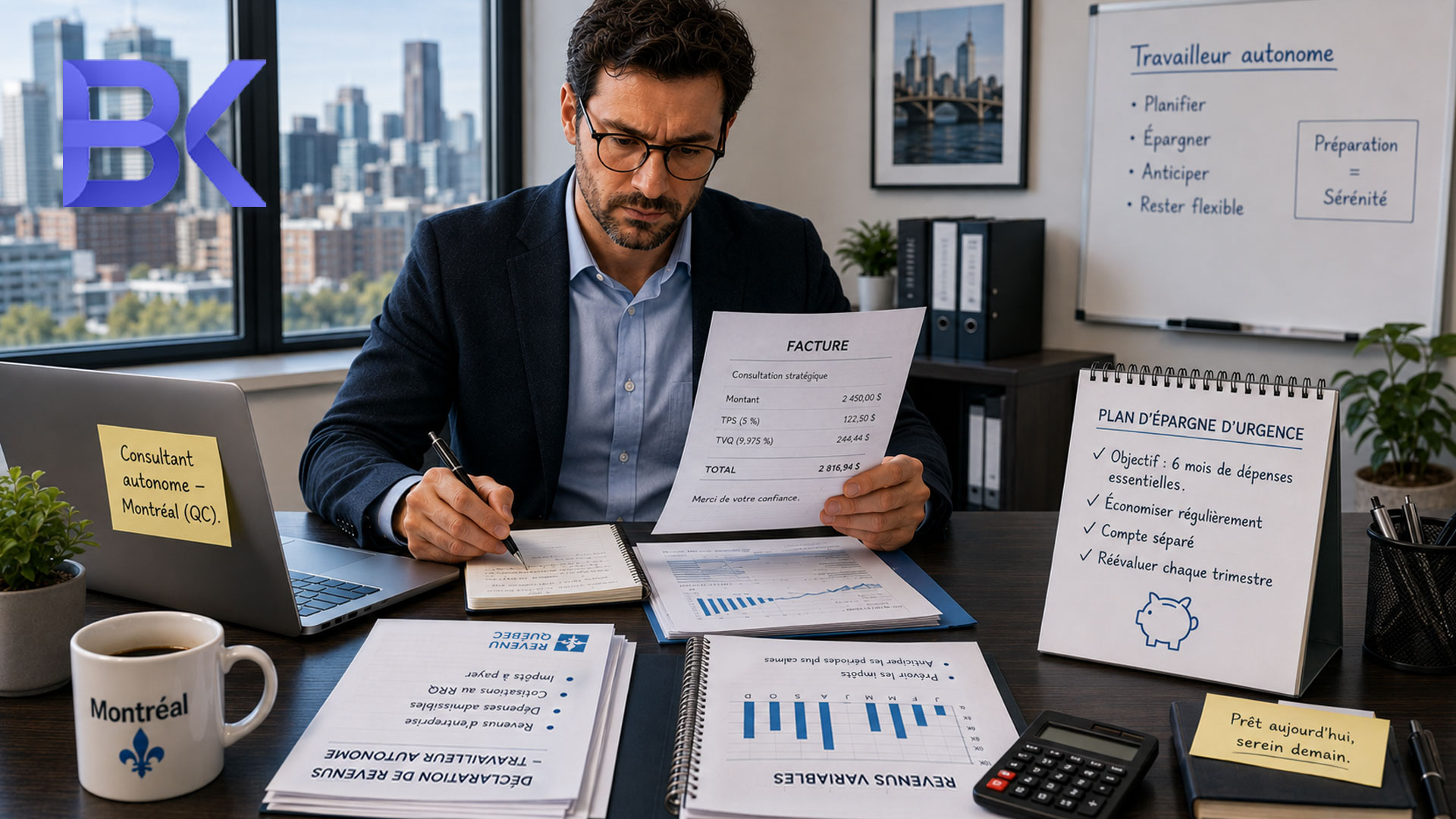

Cas 2 : Consultant québécois travailleur autonome

Un consultant travailleur autonome se concentrait uniquement sur la réduction de ses dettes, en mettant chaque paiement de facture sur sa marge de crédit. Par contre, son revenu fluctuant l’amenait à réemprunter constamment pendant les périodes estivales plus tranquilles, créant un cycle de dettes stressant. La solution : En payant temporairement seulement les minimums sur ses dettes, nous avons bâti une réserve d’urgence de 8 mois et séparé ses fonds d’impôt dans un autre compte. Ça a stabilisé son flux de trésorerie, a mis fin au cycle d’emprunt de façon permanente et lui a permis de finalement rembourser la dette pour de bon.

FAQ

Combien devrais-je garder en fonds d’urgence au Québec avant d’investir ?

Visez 3 à 6 mois de dépenses essentielles. Pour les personnes au revenu irrégulier, les nouveaux propriétaires ou les travailleurs autonomes, 6 à 12 mois est nettement plus sécuritaire.

Devrais-je bâtir un fonds d’urgence avant de cotiser au REER ?

Oui. Un fonds de départ de 2 000 $ à 5 000 $ est fortement recommandé comme coussin minimal de liquidités avant de faire des cotisations plus importantes, moins liquides. L’avantage fiscal d’un REER ne compense jamais l’énorme risque financier de devoir prendre une dette de carte de crédit à taux élevé si une urgence survient et que vous n’avez aucune liquidité.

Est-ce mieux de rembourser ses dettes ou de garder du cash ?

Bâtissez d’abord un fonds d’urgence de départ, puis attaquez agressivement les dettes à taux élevé (comme les cartes de crédit). Une fois ces dettes éliminées, terminez la construction de votre réserve d’urgence complète de 3 à 6 mois. Cette stratégie vous évite d’être forcé de réemprunter.

Où devrais-je garder mon fonds d’urgence ?

Utilisez un compte très liquide et à faible risque, comme un compte d’épargne à intérêt élevé (HISA) ou un CPG encaissable. Ce fonds doit être accessible immédiatement et strictement séparé de votre compte-chèques au quotidien.

Le fait d’être propriétaire change-t-il le montant dont j’ai besoin pour un fonds d’urgence ?

Oui. Les propriétaires font face à des dépenses imprévues beaucoup plus élevées (réparations de toiture, électroménagers brisés, hausses de taxes municipales). Les propriétaires devraient conserver une réserve de liquidités plus grande que les locataires pour amortir ces chocs.

Arrêtez de vivre de paie en paie malgré un bon revenu

Un fonds d’urgence n’est pas statique : il évolue avec les changements de vie comme l’achat d’une maison, l’agrandissement de la famille ou des changements d’emploi. Équilibrer la sécurité des liquidités, la réduction des dettes et l’investissement agressif exige un plan sur mesure.

Chez BK Financial Services, Boris Kolodner, MBA, aide les particuliers, les familles et les entreprises du Québec à créer des plans financiers très concrets qui s’assurent que chaque dollar est affecté efficacement.

Réservez votre consultation gratuite dès aujourd’hui pour une vérification de votre fonds d’urgence :

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site Web : https://bkfinancialservices.ca

(Consultations offertes en anglais, en français, en russe et en hébreu. Assurez votre base financière dès aujourd’hui.)

Avis de non-responsabilité : Cet article est fourni à des fins d’information générale et d’éducation seulement et ne doit pas être interprété comme un conseil financier, de placement, fiscal, juridique ou comptable personnalisé. Les stratégies de planification financière doivent toujours être évaluées selon votre situation financière personnelle, vos objectifs et votre tolérance au risque. Consultez un professionnel qualifié avant de prendre des décisions financières importantes concernant les dettes ou les placements.