Maintenant que la saison des impôts est officiellement derrière nous, bien des Québécois se tournent vers leurs plans d’été et oublient complètement leur Compte d’épargne libre d’impôt (CELI). C’est une erreur qui peut coûter cher. Avec la hausse du coût de la vie, la volatilité des marchés et des objectifs financiers qui changent, un véhicule d’épargne flexible et à l’abri de l’impôt est absolument essentiel en 2026.

Un CELI bien géré peut servir à la fois de fonds d’urgence, d’outil pour accumuler une mise de fonds et de source de revenu de retraite fiscalement avantageuse.

Pour les particuliers et les familles au Québec, une approche stratégique du CELI améliore la planification de votre revenu net sans créer d’impôt supplémentaire. Cet article passe en revue les règles de cotisation au CELI pour 2026, les considérations de placement et les erreurs les plus fréquentes — et coûteuses — que les Québécois doivent éviter cet été.

Plafonds de cotisation au CELI pour 2026

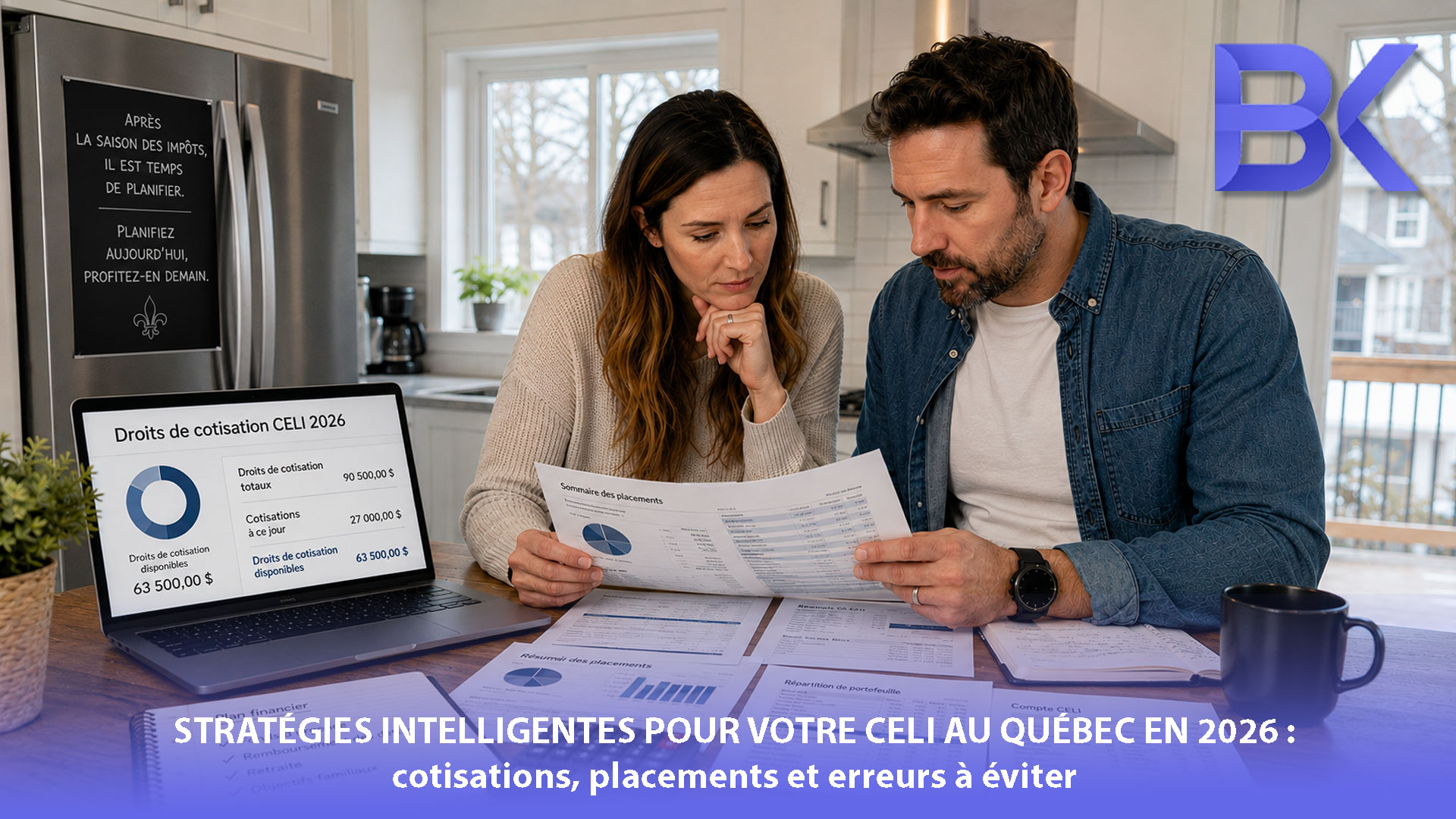

Pour 2026, le plafond annuel de cotisation au CELI est de 7 000 $ (sous réserve de l’indexation de l’ARC et des règles d’admissibilité). Toutefois, votre personnel plafond peut être beaucoup plus élevé. Si vous aviez 18 ans ou plus en 2009, que vous êtes résident canadien depuis ce temps et que vous n’avez jamais cotisé à un CELI, vos droits de cotisation cumulés disponibles en 2026 dépassent 90 000 $.

Passer en revue vos remboursements d’impôt et vos flux de trésorerie du printemps fait de juin le moment idéal pour planifier votre stratégie d’épargne.

Contrairement à un REER, une cotisation au CELI ne réduit pas votre revenu imposable. Par contre, l’avantage majeur se trouve à la sortie : toute la croissance des placements est à l’abri de l’impôt, et les retraits ne comptent pas comme un revenu imposable. C’est crucial pour les retraités québécois, puisque les retraits d’un CELI ne déclenchent jamais une récupération de la Sécurité de la vieillesse (SV) et n’affectent pas les autres prestations fondées sur le revenu.

L’erreur no 1 du CELI : le piège de la re-cotisation

L’erreur la plus fréquente après la saison des impôts vient d’une mauvaise compréhension des règles de retrait du CELI.

Vos droits de cotisation disponibles dépendent de votre âge, de votre résidence, de vos cotisations passées et de vos retraits passés. La règle d’or : lorsque vous retirez des fonds de votre CELI, ces droits de cotisation ne se reconstituent pas immédiatement; ils ne reviennent à votre plafond que le 1er janvier de l’année civile suivante.

Retirer des fonds au printemps pour payer une rénovation, puis tenter de re-cotiser ce même montant à l’automne, peut déclencher instantanément des pénalités de surcotisation de l’ARC. L’ARC impose une taxe punitive de 1 % par mois sur le montant excédentaire le plus élevé dans votre compte.

| Action au CELI | Résultat fiscal | Note de planification essentielle |

| Cotisation | Aucune déduction fiscale | Votre argent a déjà été imposé |

| Croissance des placements | Entièrement à l’abri de l’impôt | Parfait pour la capitalisation à long terme |

| Retrait | Entièrement à l’abri de l’impôt | Les droits de cotisation reviennent le 1er janvier de l’année suivante |

Pourquoi les Québécois doivent maximiser le CELI

Le Québec affiche certains des taux marginaux d’imposition les plus élevés en Amérique du Nord. Mettre à l’abri de l’impôt les intérêts, les dividendes et les gains en capital est donc particulièrement avantageux.

Le CELI est très pertinent pour les salariés qui reçoivent des bonis d’été, les travailleurs autonomes qui gèrent des revenus irréguliers et les retraités qui cherchent à contrôler leur revenu imposable. Si vous avez maximisé votre REER pendant la saison des impôts pour obtenir un remboursement, rediriger votre épargne mensuelle vers un CELI est la prochaine étape logique pour bâtir des liquidités à l’abri de l’impôt.

Arrêtez d’utiliser votre CELI comme un simple compte d’épargne

Le nom « Tax-Free Savings Account » est très trompeur. On devrait plutôt l’appeler un « compte de placement à l’abri de l’impôt ».

Beaucoup de Québécois traitent leur CELI comme un simple compte bancaire qui rapporte 1 % d’intérêt. C’est acceptable pour un fonds d’urgence à court terme, mais garder de l’encaisse limite fortement le potentiel de capitalisation à long terme, à l’abri de l’impôt, du compte.

Un CELI peut contenir différents placements au-delà de l’encaisse. Selon votre tolérance au risque, vous pouvez détenir des CPG, des fonds communs, des FNB, des actions et des obligations dans un CELI.

- CELI prudent (horizon de 1 à 3 ans) : Utilisez de l’encaisse ou des CPG à court terme pour des fonds dont vous aurez besoin bientôt (p. ex., une mise de fonds ou un mariage). Ça réduit le risque de marché, mais limite la croissance.

- Portefeuille CELI à long terme (horizon de 10 ans et plus) : Pour des objectifs de retraite, un FNB diversifié ou un portefeuille géré professionnellement profite pleinement de la capitalisation à l’abri de l’impôt sur des décennies.

| Objectif financier | Approche CELI appropriée | Risque principal |

| Fonds d’urgence | Compte d’épargne à intérêt élevé (CEIE) | L’inflation qui gruge le pouvoir d’achat |

| Objectif 1 à 3 ans | CPG échelonnés | Rendements plus faibles / coût d’opportunité |

| Objectif 10 ans et plus | Mélange diversifié de FNB/fonds communs | Volatilité des marchés à court terme |

Planifier la retraite avec un CELI

Le CELI devient l’outil le plus puissant pour la planification de la retraite au Québec.

Pour les jeunes professionnels, des cotisations régulières après la saison des impôts bâtissent un capital futur important à l’abri de l’impôt. Pour ceux qui approchent de la retraite, il complète parfaitement votre REER en offrant une grande flexibilité de retrait. Comme les retraits du CELI n’augmentent pas votre revenu net, ils soutiennent vos flux de trésorerie à la retraite sans l’impact fiscal majeur des retraits obligatoires d’un FERR dans la soixantaine avancée et la soixante-dizaine.

Autres erreurs coûteuses liées au CELI à éviter

- Se fier aveuglément aux soldes affichés en ligne : Ne présumez pas que votre banque suit vos droits de cotisation au CELI en temps réel. Les données transmises à l’ARC accusent un retard important. Vérifiez toujours votre « Mon dossier » de l’ARC pour confirmer vos droits avant de faire un gros dépôt, et suivez manuellement vos dépôts de l’année en cours.

- L’erreur de « transfert » : Si vous voulez déplacer votre CELI de la Banque A à la Banque B, vous devez demander un transfert direct d’une institution à l’autre. Si vous retirez l’argent de la Banque A et le déposez vous-même à la Banque B, l’ARC considère ça comme une nouvelle cotisation, ce qui peut entraîner d’importantes pénalités de surcotisation.

- Erreurs d’emplacement des actifs : Mettre des placements fortement imposés (comme des obligations qui génèrent des intérêts) dans des comptes non enregistrés, tout en gardant des actions canadiennes à dividendes fiscalement avantageux dans votre CELI, est inefficace. Votre conseiller devrait intégrer votre CELI à une stratégie globale d’« emplacement des actifs ».

2 cas réels : l’expérience de BK Financial

Cas 1 : jeune professionnel à Montréal qui évite des pénalités

- La situation : Un client de 31 ans voulait déposer son gros remboursement d’impôt de 8 000 $ dans un CELI en juin.

- Le problème : Une vérification rapide a révélé qu’il avait déjà retiré 5 000 $ du CELI en février pour acheter une voiture, et qu’il ne lui restait que 2 000 $ de droits inutilisés pour l’année en cours. Déposer 8 000 $ aurait déclenché de lourdes pénalités de l’ARC.

- La solution : Nous avons déposé 2 000 $ dans le CELI immédiatement. Les 6 000 $ restants ont été placés dans un compte d’épargne à intérêt élevé et programmés automatiquement pour être déposés le janvier suivant, ce qui a permis d’éviter toutes les pénalités.

Cas 2 : couple de travailleurs autonomes à Laval qui change de stratégie

- La situation : Un couple maximisait ses REER depuis des années, mais n’avait aucune épargne flexible et accessible en dehors de ses comptes d’entreprise.

- La solution : Une révision après la saison des impôts a recommandé de mettre sur pause les cotisations additionnelles au REER et de se concentrer entièrement sur une stratégie CELI. Nous avons mis en place un plan de cotisations mensuelles automatiques. Nous avons utilisé des CPG prudents pour une partie du CELI afin de servir de fonds d’urgence accessible, et des FNB diversifiés pour le reste afin de viser une croissance de retraite à l’abri de l’impôt. Ça a amélioré immédiatement leur liquidité et réduit leur stress financier.

FAQ

1. Combien puis-je cotiser à un CELI en 2026?

Le plafond annuel 2026 est de 7 000 $. Toutefois, vos droits de cotisation totaux incluent ce 7 000 $, plus tout droit inutilisé des années précédentes, plus les retraits admissibles que vous avez faits en 2025 ou avant.

2. Les retraits d’un CELI sont-ils imposables au Québec?

Non. Les retraits admissibles d’un CELI sont à 100 % à l’abri de l’impôt et ne comptent pas comme un revenu imposable dans vos déclarations de revenus provinciale ou fédérale.

3. Puis-je re-cotiser tout de suite l’argent retiré de mon CELI?

Seulement si vous avez suffisamment de droits de cotisation inutilisés disponibles. Sinon, le montant retiré est ajouté à votre plafond de cotisation seulement le 1er janvier de l’année suivante.

4. Que devrais-je détenir dans mon CELI?

Ça dépend de votre échéancier. Les fonds d’urgence à court terme vont dans des produits de type CEIE ou des CPG; les objectifs de retraite à long terme justifient des placements diversifiés axés sur la croissance, comme des FNB ou des fonds communs, pour maximiser la capitalisation à l’abri de l’impôt.

5. Les Québécois devraient-ils prioriser un CELI ou un REER?

Pas nécessairement l’un au détriment de l’autre. Les REER offrent des déductions fiscales immédiates (excellent pour les revenus élevés au Québec), tandis que les CELI offrent une flexibilité maximale de retraits à l’abri de l’impôt. La plupart des ménages gagnent à avoir une stratégie personnalisée qui utilise les deux.

Arrêtez de deviner avec votre stratégie CELI

Un CELI est un outil puissant pour bâtir votre patrimoine — mais seulement si les règles de cotisation et les stratégies de placement sont bien coordonnées. Ne risquez pas des pénalités coûteuses de surcotisation de l’ARC et ne laissez pas votre argent dormir dans un compte qui rapporte 1 % d’intérêt.

Chez BK Financial Services, nous aidons les Québécois, les familles et les travailleurs autonomes à intégrer la planification du CELI avec leurs REER, CELIAPP, hypothèques et objectifs financiers plus larges.

Réservez votre consultation gratuite dès aujourd’hui :

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site Web : https://bkfinancialservices.ca

(Consultations offertes en anglais, en français, en russe et en hébreu. Assurez votre tranquillité d’esprit financière dès aujourd’hui.)

Avis de non-responsabilité : Cet article est fourni à des fins d’information générale et d’éducation seulement et ne doit pas être interprété comme un conseil personnalisé en matière de finances, de fiscalité, de placement, de droit ou de comptabilité. Les règles du CELI, les plafonds de cotisation, les politiques de l’ARC et la législation fiscale peuvent changer. Les stratégies de placement doivent être évaluées selon votre situation personnelle, votre horizon de placement et votre tolérance au risque. Consultez un professionnel qualifié avant de prendre des décisions financières.