Beaucoup de parents québécois veulent épargner pour les études de leur enfant, mais les règles du REÉE, les subventions gouvernementales et le bon timing peuvent être mêlants. Trop de familles repoussent leurs cotisations à leur Régime enregistré d’épargne-études (REÉE) jusqu’à la fin de l’année. Cette procrastination entraîne souvent du stress budgétaire en décembre et augmente le risque de passer à côté de milliers de dollars en subventions gouvernementales gratuites.

Une simple stratégie d’automatisation rend l’épargne plus facile et beaucoup plus efficace. Au Québec, juin est souvent un moment pratique pour mettre en place des cotisations récurrentes, parce que la saison des impôts est derrière vous, les remboursements du printemps sont peut-être arrivés, et c’est plus facile de choisir un montant mensuel durable. L’IQEE est versé une fois par année, et le moment exact du dépôt peut varier selon l’institution et le cycle de traitement.

Si vous révisez vos flux de trésorerie ou votre planification financière à long terme au Québec, comprendre comment les cotisations au REÉE interagissent avec la SCEE et l’IQEE est la clé pour bâtir une routine plus intelligente et sans stress.

Épargner pour les études au Québec : les bases du REÉE

Un REÉE est un compte enregistré avantageux sur le plan fiscal, conçu pour vous aider à épargner en vue des études postsecondaires d’un enfant. Le plafond de cotisation à vie au REÉE est de 50 000 $ par enfant. Toutefois, la vraie force du REÉE vient des incitatifs gouvernementaux offerts aux familles québécoises.

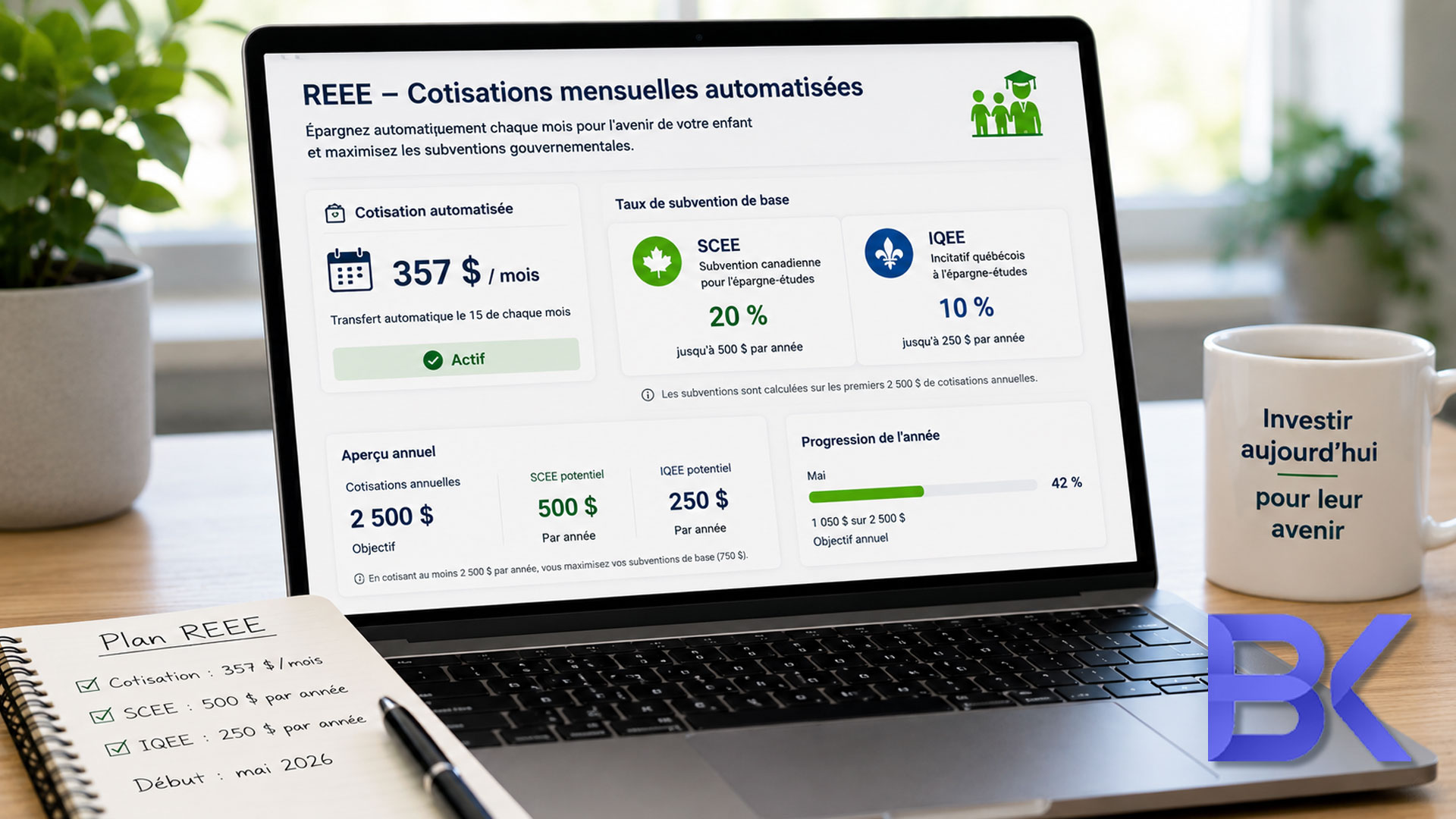

- SCEE : Les cotisations admissibles donnent droit aux subventions fédérales de la SCEE, qui offrent une contrepartie de 20 % sur vos cotisations annuelles admissibles (jusqu’à 500 $ par année).

- IQEE : Le programme IQEE du Québec offre des incitatifs provinciaux supplémentaires à l’épargne-études, ajoutant une contrepartie de base de 10 % jusqu’à 250 $ par année, avec des montants additionnels possibles selon le revenu familial, pour les résidents admissibles du Québec..

Juin est le point de contrôle parfait à mi-année pour automatiser. Après avoir produit vos déclarations, les ménages ont un portrait clair de leur revenu net et de leurs budgets à jour, ce qui rend beaucoup plus facile le choix d’un montant de cotisation mensuel durable.

Planifier pour la SCEE (subvention fédérale)

Pour maximiser les subventions standards, une famille doit cotiser 2 500 $ par année et par enfant, ce qui débloque la contrepartie fédérale complète de 500 $ et la contrepartie provinciale de 250 $. Répartir ces 2 500 $ en virements mensuels à partir de juin (environ 357 $/mois pour les 7 mois restants) est beaucoup plus gérable que de courir après une somme forfaitaire pendant la coûteuse période des Fêtes en décembre.

L’automatisation élimine complètement la fatigue décisionnelle. La constance, c’est le secret mathématique pour faire croître les économies-études par capitalisation sur 18 ans.

Stratégie de timing de l’IQEE : l’avantage de juin

L’Incitatif québécois à l’épargne-études (IQEE) ajoute une excellente raison psychologique de commencer tout de suite. Revenu Québec dépose généralement les montants de l’IQEE de l’année précédente dans les comptes REÉE à la fin mai ou au début juin.

Voir cet argent provincial gratuit arriver dans le compte de votre enfant maintenant, c’est la motivation ultime pour automatiser vos dépôts pour l’année en cours. Pour les parents dont les revenus sont irréguliers, commencer en juin permet d’étaler les paiements avant la fin de l’année et de financer un plan qui, autrement, risquerait d’être négligé.

Quand commencer l’automatisation du REÉE au Québec :

| Moment de départ | Approche de cotisation | Avantage probable |

| Janvier | 12 dépôts mensuels | Discipline sur toute l’année et flux de trésorerie le plus fluide. |

| Juin (mi-année) | 7 dépôts mensuels | Le redémarrage pratique parfait après l’arrivée des remboursements d’impôt. |

| Décembre | Somme forfaitaire seulement | Risque élevé d’oublis de planification, stress budgétaire et subventions perdues. |

L’impact de la SCEE sur votre REÉE

La SCEE est souvent la principale raison pour laquelle les familles ouvrent un REÉE. Elle récompense vos cotisations admissibles par une aide fédérale immédiate. Retarder vos cotisations, c’est aussi retarder la croissance à l’abri de l’impôt de cet argent gratuit dans le compte.

Juin est un moment particulièrement avantageux pour passer à l’action, parce qu’il suit un important point de repère financier. Après avoir produit vos déclarations et ajusté les budgets du printemps, les parents savent exactement où ils en sont financièrement.

Au lieu de voir l’épargne-études comme une pensée de dernière minute à la fin de l’année, les familles peuvent profiter du début de l’été pour mettre en place un virement récurrent qui correspond à leur revenu net réel. Cette approche proactive est beaucoup plus durable que de stresser avec une énorme promesse de somme forfaitaire en décembre.

Règles de rattrapage des subventions pour les enfants plus âgés

Si vous avez manqué des cotisations les années précédentes, pas de panique. Les règles de rattrapage vous permettent de récupérer graduellement les droits de subvention inutilisés. Les familles peuvent reporter les droits de SCEE inutilisés et pourraient recevoir jusqu’à 1 000 $ de SCEE dans une seule année si elles ont suffisamment de droits reportés et si le bénéficiaire respecte les règles d’âge.

Une planification constante est cruciale pour les parents d’enfants plus âgés. Un départ tardif ne veut pas dire une occasion perdue, mais attendre davantage réduit votre fenêtre disponible pour réclamer cet argent gratuit avant que l’enfant ait 17 ans.

Mensuel vs somme forfaitaire

Même si une somme forfaitaire peut convenir aux ménages avec un très gros flux de trésorerie, l’automatisation mensuelle est, en général, beaucoup plus pratique. Elle lisse le budget et aide les travailleurs autonomes à cotiser sans se mettre de pression.

Pour les jeunes familles au Québec qui font face à la hausse des coûts comme la garderie, l’épicerie et les taxes municipales, un virement préétabli et gérable est souvent la seule façon réaliste de maintenir des objectifs d’études à long terme sans sacrifier les besoins du quotidien.

IQEE : le coup de pouce québécois à l’épargne-études

L’IQEE offre aux familles québécoises une couche supplémentaire de soutien provincial, ce qui rend la planification des études particulièrement payante ici quand elle est faite tôt et de façon systématique.

Comme cet incitatif provincial est strictement lié aux cotisations admissibles au REÉE, manquer une année signifie perdre définitivement un temps précieux de croissance des placements. Juin aide les familles à retrouver leur élan d’épargne après un premier trimestre chargé. Ça vous permet de bâtir une routine automatisée solide comme le roc juste avant que les grosses dépenses de vacances d’été commencent à gruger votre flux de trésorerie.

Les parents qui automatisent à mi-année constatent régulièrement que l’épargne devient facile, ce qui réduit drastiquement le risque de cotisations irrégulières.

Revue à mi-année de l’admissibilité de l’enfant et du compte

Un bilan à mi-année est aussi le moment parfait pour confirmer les informations du bénéficiaire, la structure des régimes familiaux et les coordonnées bancaires. Des problèmes administratifs ou des NAS qui ne concordent pas peuvent retarder complètement les subventions gouvernementales; les repérer maintenant garde votre argent gratuit sur la bonne voie.

Cette revue est particulièrement importante pour les familles recomposées, les nouveaux arrivants au Québec qui découvrent le système fiscal canadien pour la première fois, ou les parents qui ouvrent un régime familial pour plusieurs enfants.

Coordonner avec le budget de votre ménage

L’épargne-études doit s’intégrer à votre écosystème financier global. Si une famille rembourse agressivement des dettes à taux élevé ou restructure son budget familial d’été, le montant du REÉE doit être réaliste.

Commencez avec un montant automatisé plus petit au besoin. Cotiser 50 $ par mois, c’est infiniment mieux que de ne rien faire et de manquer encore une année complète de subventions qui fructifient. Vous pourrez toujours augmenter le montant automatisé plus tard, quand votre revenu augmentera.

Situation familiale vs action à mi-année

| Situation familiale | Action à poser en juin | Effet sur l’épargne-études |

| Nouveaux parents | Ouvrir le compte et automatiser | Crée l’habitude tôt et maximise 18 ans de subventions. |

| Enfant d’âge scolaire | Ajouter des dépôts récurrents | Enlève la pression budgétaire avant la période des Fêtes du T4. |

| Enfant plus âgé (années manquées) | Revoir les options de rattrapage | Maximise la fenêtre de subventions restante avant 17 ans. |

Planification financière au Québec pour des objectifs d’études

Les décisions liées au REÉE ne devraient jamais être prises en vase clos; elles doivent s’aligner avec votre planification financière globale. Une approche holistique vous aide à déterminer des montants de cotisation réalistes, à prioriser le remboursement des dettes à taux élevé et à intégrer harmonieusement l’épargne REÉE à votre REER, votre CELIAPP et votre planification de retraite à long terme.

Revoir les plafonds de cotisation : Même si l’objectif est de maximiser les subventions, cotiser trop peut entraîner un impôt pour cotisation excédentaire; les familles devraient donc suivre attentivement à la fois les droits de cotisation et les cibles de subventions. Les familles doivent comparer soigneusement leurs cibles annuelles de subventions au plafond strict de 50 000 $ de cotisations à vie par enfant. Une revue professionnelle assure un rythme de cotisation efficace et sans erreurs.

Chez BK Financial Services, Boris Kolodner, MBA, planificateur financier et conseiller en sécurité financière, aide les familles québécoises à arrimer ces objectifs d’études essentiels à leur flux de trésorerie réel. Avec plus de 20 ans d’expérience, il aide ses clients à coordonner les cotisations au REÉE avec les obligations hypothécaires, les fonds d’urgence et les objectifs de retraite.

Juin sert de point de relance idéal. Les documents fiscaux sont entièrement à jour, les remboursements sont déposés dans les comptes bancaires, et les parents peuvent facilement bâtir une stratégie de cotisation gagnante avant que la deuxième moitié de l’année devienne trop chargée.

Bien utiliser les remboursements d’impôt

Plusieurs familles avisées adoptent une méthode de financement « hybride » en juin. Elles consacrent une partie de leur remboursement d’impôt du printemps à une somme forfaitaire pour lancer les dépôts au REÉE, puis mettent en place un virement mensuel automatisé plus petit pour le reste de l’année.

C’est une excellente façon de bien utiliser votre remboursement d’impôt. Ça crée un élan immédiat et réduit drastiquement le flux de trésorerie mensuel nécessaire pour le reste de l’année afin d’atteindre la cible de 2 500 $.

Cas réels au Québec : les subventions d’épargne-études en action

Les familles comprennent souvent la valeur des subventions en théorie, mais l’exécution échoue faute de structure. Voici deux scénarios courants de planification financière au Québec.

Cas 1 : jeune famille avec un flux de trésorerie inégal

Un couple de Montréal avec deux enfants voulait épargner pour les études, mais reportait les dépôts au REÉE. Les dépenses quotidiennes passaient toujours en premier, et ils n’avaient jamais 5 000 $ qui traînaient pour des cotisations de fin d’année. Résultat : Après la saison des impôts, nous avons revu leur flux de trésorerie au début juin. Nous avons mis en place des virements automatiques de 150 $ aux deux semaines, alignés sur leurs jours de paie. Ils ont commencé à se qualifier régulièrement pour les subventions maximales, ont éliminé le stress de devoir s’en souvenir et ont créé une habitude durable de création de richesse.

Cas 2 : départ tardif avec pression de rattrapage

Un parent travailleur autonome à Laval a ouvert un REÉE, mais a cotisé de façon irrégulière pendant des années. Il craignait d’avoir perdu du temps et de manquer la contrepartie gouvernementale. Résultat : Nous avons revu ses droits de subvention reportés restants, créé un calendrier de rattrapage structuré et automatisé les dépôts à partir de juin, alignés sur ses revenus d’entreprise. Le client a repris le contrôle, a réussi à récupérer l’arriéré de subventions et a évité la course de fin d’année qui avait causé ses retards auparavant.

FAQ

1. Pourquoi juin est-il un bon moment pour automatiser les cotisations au REÉE au Québec ?

Juin suit la saison des impôts, ce qui veut dire que vous avez une vue claire de votre revenu net et de vos remboursements. C’est aussi le moment où Revenu Québec dépose les subventions IQEE de l’an dernier, ce qui en fait le point de repère psychologique parfait pour automatiser votre épargne pour le reste de l’année.

2. Puis-je quand même obtenir la SCEE si je commence à cotiser plus tard dans l’année ?

Oui, les cotisations admissibles faites plus tard dans l’année sont quand même admissibles. Par contre, attendre augmente le risque d’oublier ou de ne pas réussir à trouver l’argent. L’automatisation garantit que vous atteignez votre cible.

3. Les subventions au REÉE comme la SCEE et l’IQEE sont-elles appliquées automatiquement ?

La SCEE est généralement déposée automatiquement dans le mois ou les deux mois suivant votre cotisation. L’IQEE, par contre, est calculé annuellement et déposé par Revenu Québec dans le REÉE, généralement au printemps/début de l’été de l’année suivante. En savoir plus sur l’ouverture d’un REÉE au Québec.

4. Combien devrais-je cotiser à un REÉE chaque mois ?

Pour maximiser les subventions standards sans droits de rattrapage, vous avez besoin de 2 500 $ par année et par enfant (environ 208 $/mois). Toutefois, un montant réaliste de 50 $ ou 100 $ par mois est toujours mieux qu’une cible trop agressive que vous serez obligé d’annuler.

5. Devrais-je prioriser les cotisations au REÉE plutôt que le remboursement de dettes ?

Ça dépend des taux d’intérêt. Les dettes de carte de crédit à taux élevé (19 %+) devraient presque toujours être remboursées en premier. Par contre, si vous n’avez qu’une hypothèque à faible taux, le rendement garanti de 30 % (20 % fédéral + 10 % provincial) des subventions du REÉE dépasse généralement le coût d’une dette à faible taux.

Arrêtez de laisser de l’argent gratuit du gouvernement sur la table

La planification du REÉE fonctionne le mieux quand l’épargne-études s’intègre de façon réaliste à votre stratégie financière globale. Chez BK Financial Services, Boris Kolodner, MBA, aide les familles québécoises à coordonner les cotisations au REÉE, à maximiser l’admissibilité à la SCEE et à l’IQEE, et à aligner le financement des études avec les objectifs de retraite et d’hypothèque.

N’attendez pas à décembre. Automatisons votre stratégie de création de richesse dès aujourd’hui.

Planifiez une consultation gratuite :

- Téléphone : +1-514-834-5558

- Courriel : contact@bkfinancialservices.ca

- Site Web : https://bkfinancialservices.ca

(Offert en anglais, français, russe et hébreu. Avec plus de 20 ans d’expérience, on vous aide à éviter de trop vous engager tout en utilisant efficacement les subventions disponibles.)

Avis de non-responsabilité : Cet article est fourni à des fins d’information générale et d’éducation seulement et ne doit pas être interprété comme un conseil financier, d’investissement, fiscal, juridique ou comptable personnalisé. Les règles du REÉE, l’admissibilité à la SCEE et à l’IQEE, les plafonds de cotisation et les programmes gouvernementaux peuvent changer. Les stratégies de planification financière doivent toujours être évaluées selon votre situation financière personnelle et votre tolérance au risque. Consultez un professionnel qualifié en finances avant de prendre des décisions.